Анализ состояния финансовых рынков на основе методов нелинейной динамики

Рисунок 1. Определение типа тенденции

Продолжительный флэт - предвестник ценовой бури на рынке - сильного роста или падения цен. На движение рынка в горизонтальной плоскости приходится приблизительно одна треть общего объема времени торгов - эта модель движения цен называется «торговый» или «рыночный коридор».

Подобные колебания вверх-вниз отражают период равновесия цен, когда соотношение между спросом и предложением практически неизменно.

К трендам можно приложить следующие принципы движения:

· действующий тренд с большей вероятностью продлится, нежели изменит направление (рынок обладает памятью);

· тренд будет двигаться в одном и том же направлении, пока не ослабеет (не подаст четких сигналов о своем завершении).

История повторяется. «Ключ к пониманию будущего кроется в изучении прошлого». Тот факт, что определенные конфигурации на графиках цен имеют свойство появляться устойчиво и многократно, причем на разных рынках и в разных масштабах времени, является следствием действия некоторых стереотипов поведения, свойственных человеческой психике. Те законы, что работали в прошлом – будут работать в настоящем и будущем.

Технический анализ (ТА) – это исследование динамики рынка (котировок, объема торговли и открытого интереса) посредством графиков с целью прогнозирования будущего направления движения цен финансовых инструментов [14]. По значимости объем и открытый интерес несколько уступают цене и используются, главным образом, как подтверждающие индикаторы.

Задачи ТА. Технический анализ - прикладная социальная психология. Его назначение - выявить тенденции в поведении толпы и их изменения с целью принятия разумных биржевых решений. Технический аналитик выявляет настроения рынка, ставя перед собой совокупность следующих задач:

1. Прогнозирование движения будущего тренда: подъем, падение или боковое движение.

2. Оценка длительности движения: краткосрочное, долгосрочное.

3. Нахождение фазы тренда: начало, зрелость, завершение.

4. Анализ силы тренда: слабый, средний, сильный.

Классификация методов ТА. Методы прогнозирования в рамках технического анализа условно можно разделить на две большие группы:

· графические методы - заключения делаются на основе анализа простых графических элементов – линий тренда, уровней поддержки/сопротивления, фигур и самих графиков цен;

· математические методы - заключения делаются на основе анализа поведения искусственно созданных технических индикаторов, представляющих собой наглядные и простые графики.

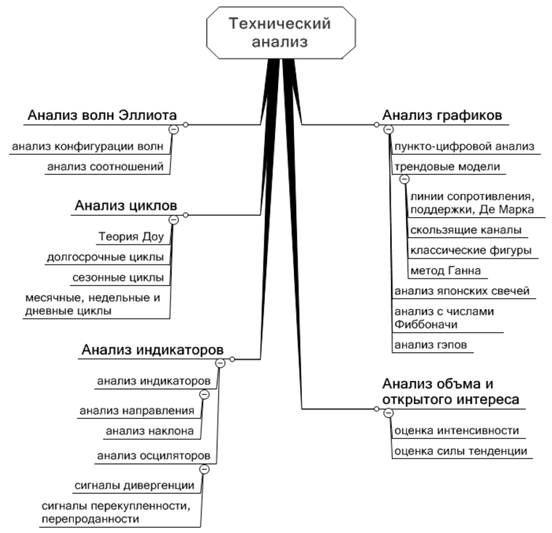

На современном этапе своего развития можно выделить следующие составные части технического анализа (см. рис. 2):

Рисунок 2. Составляющие технического анализа

При сравнении пользы от фундаментального и технического анализа, отметим, что они различаются в двух ключевых моментах [15]: цели анализа и дальности взгляда. В фундаментальном анализе главной целью является определение истинной, справедливой стоимости исследуемого актива. В техническом анализе - исследование текущего состояния рынка, определение господствующей тенденции и ключевых ценовых уровней.

При сравнении целей технического и фундаментального анализа видно, что они учитывают в своей работе разные временные горизонты. Первый дает возможность спрогнозировать ближайшее будущее, второй же позволяет заглянуть в далекое будущее. И только в сочетании этих двух взглядов аналитик пробует получить наиболее реальную картину будущего. Из-за разницы в «дальности взгляда» фундаментальный анализ используется, в основном, инвесторам, рассчитывающими на реализацию долгосрочных стратегий, а технический анализ используется игроками, как правило, для краткосрочных и среднесрочных спекуляций.

2. ГИПОТЕЗА ЭФФЕКТИВНОГО РЫНКА

2.1 Развитие гипотезы эффективного рынка

В теории финансового инвестирования нет концепции, которая имела бы такую широкую проверку и так мало доверия к себе, как «эффективные рынки». Она является краеугольным камнем количественной теории рынка капитала, и последние тридцать с лишним лет исследований были полностью ей подчинены. В действительности гипотеза эффективного рынка (efficiency market hypothesis, EMH) уходит корнями в начало прошлого века.

Оригинальная работа, использующая статистические методы для анализа прибылей, была опубликована в 1900 году Башелье [16], который применил к акциям, облигациям, фьючерсам и опционам методы, созданные для анализа азартных игр. Статья Башелье стала работой пионерского предвидения, намного опередившей время. В числе ее достоинств было открытие того факта, что процесс случайных блужданий (формализованный Винером в 1927 году) является броуновским движением.

Однако за недостатком эмпирических данных утверждение Башелье о том, что рыночные прибыли являются независимыми, идентично распределенными (IID) случайными величинами, осталось нереализованным в практическом анализе.

В течение десятилетий, с 1920-х по 1940-е годы, в рыночном анализе доминировали фундаменталисты (последователи Грэхема и Додда) и техники (или технические аналитики, последователи Маги). В 1950-е годы добавилась третья группа – количественников (или количественных аналитиков, последователей Башелье).

Предубежденность против технического анализа отражена в статье Робертса (1964) в кутнеровском томе [17]. Робертс призывает к широчайшему использованию статистического анализа, основанного на работах Кендалла (1964) [18], который сказал: « .изменения в ценах на бумаги ведут себя так, как если бы они порождались рулеткой, для которой каждое выпадение статистически независимо от прошлой истории и отношения частот достаточно устойчивы во времени». Робертс далее утверждает, что «модель изменений настойчиво требует назависимости», а вероятности «должны быть устойчивы во времени». Логическим обоснованием для принятия случайной модели служит следующее соображение: если рынок был несовершенной рулеткой, то «люди должны были бы заметить это и своими действиями изменить его».

Утверждение о том, что цены акций следуют случайному блужданию, было формализовано Осборном (1964) в его теоретической статье о броуновском движении [19]. Он собрал коллекцию разных концепций, которые, в конечном счете, оправдывают применение вероятностных расчетов. Однако эти инструменты ограничены лежащими в их основе предположениями.

Фама (1965) окончательно формализовал наблюдения в виде гипотезы эффективного рынка [20], которая утверждает, что рынок является мартингалом, или «справедливой игрой», то есть информация не может быть использована для выигрыша на торговой площадке.

Академическое сообщество претерпело тридцатилетний парадигмальный сдвиг – от «животного духа» Кейнса до «рационального инвестора» и ЕМН. К 1970-му году академическое сообщество в целом приняло ЕМН (сообщество инвесторов сделало это несколькими годами позже) и то, что Кан (1962) назвал «нормальной наукой», было взято на вооружение теорией финансов [21].

Другие рефераты на тему «Экономико-математическое моделирование»:

- Использование эвристических и экономико-математических методов при решении задач управления

- Моделирование системы работы с договорами покупателей

- Регрессионный анализ. Парная регрессия

- Нахождение минимальных затрат при распределении товаров среди магазинов методами решения транспортной задачи

- Анализ производства и реализация товаров предприятия

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели