Анализ состояния финансовых рынков на основе методов нелинейной динамики

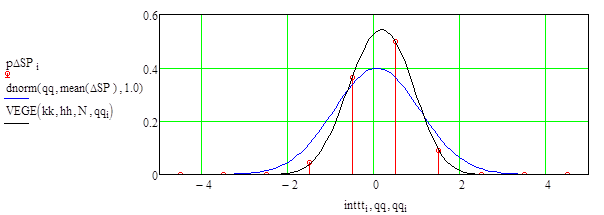

Пример работы модели Веге в сравнении с нормальным законом распределения можно увидеть на рисунке 30.

|

|

Рисунок 30. Распределение вероятности дневных прибылей по индексу S&am

p;P 500 в период со 2 сентября 2003 года по 31 октября 2003 года: действительные прибыли (![]() ), нормальное распределение (

), нормальное распределение (![]() ) и модель Веге (

) и модель Веге (![]() ).

).

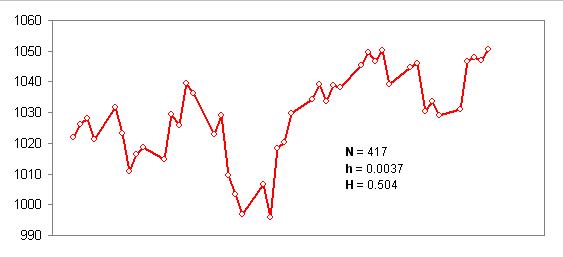

Поведение анализируемого индекса S&P 500 и значения параметров модели Веге за выбранный двухмесячный период представлены на рисунке 31.

Рисунок 31. Динамика индекса S&P 500 и значения параметров модели Веге в период со 2 сентября 2003 года по 31 октября 2003 года.

В результате торговли за период с ноября 2002 по апрель 2010 года индекс S&P 500 вырос с 900.96 до 1186.69 (на 285.73 единиц, что может являться прибылью, полученной по стратегии «покупай и держи» за этот период). За этот же период торговля по системе с учетом фазы рынка за счет попытки избегания случайных и хаотичных рынков, то есть с меньшим риском, дала накопленную прибыль 401.76 единиц индекса, что на 40% выше (см. табл. 5).

Всего было совершено 5 сделок, все из них оказались прибыльными, скорей всего, это просто следствие малого количества сделок.

Для оценки риска был использован коэффициент колеблемости остатков ряда после выделения линейной регрессии, построенной по каждому двухмесячному интервалу. Для этого вычислялась остаточная сумма квадратов по следующей формуле:

![]() , (15)

, (15)

где ![]() - число дней в каждом периоде;

- число дней в каждом периоде;

![]() - цена закрытия индекса

- цена закрытия индекса ![]() дня;

дня;

![]() - цена закрытия индекса

- цена закрытия индекса ![]() дня, построенное по уравнению регрессии.

дня, построенное по уравнению регрессии.

Из таблицы 5 видно, что среднее значение остаточной суммы квадратов в период торговли 9 341, а среднее значение этого показателя в остальные периоды равно 20 694. Это показывает, что риски торговли по данной системе существенно ниже рисков пассивного управления стратегии длительного владения активом.

Теория когерентного рынка допускает, что в некоторые периоды времени рынок в большей или меньшей степени становится прогнозируемым. Удалось показать, что характеристики состояния рынка связаны с характеристикой «долговременной памяти» Херста, характеризующей настроение участников рынка; в отличие от физической модели Изинга, в которой предполагается постоянное число намагничивающихся элементов, показано, что число участников рынка связано с текущим состоянием рынка.

ЗАКЛЮЧЕНИЕ

Начиная с середины ХХ века использование нелинейных математических методов находит все более широкое применение в экономике. Данный подход особенно востребован в сфере анализа динамики ценообразования фондовых рынков.

Фрактальная природа рынков капитала противоречит гипотезе эффективного рынка и всем количественным моделям, которые из нее выводятся. К ним относятся модель оценки капитальных активов (САРМ), арбитражная ценовая теория (APT), ценовая модель Блека-Шоулса и другие численные модели, которые подразумевают нормальное распределение и/или конечную дисперсию.

Эти модели терпят неудачу, так как они упрощают реальность, предполагая случайное поведение, игнорируют влияние времени на принятие решений. Этим предположением о случайности проблема упрощается – она может быть оптимизирована в целях получения единственного решения. Используя случайное блуждание, можно получить «оптимальный портфель», «истинную величину», «справедливую цену».

Фрактальный анализ предлагает для моделирования более сложную математику, но его результаты гораздо ближе к практическому опыту. Фрактальная структура рынков капитала порождает циклы, тренды и множество возможных «справедливых цен». Она указывает на зависимость от человеческих решений, и делает возможным их измерение в количественном аспекте.

С практической точки зрения исследование фрактальных свойств ценообразования активов позволяет более точно оценивать рыночные риски и получать рекомендации, необходимые для работы как частных, так и институциональных инвесторов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Петерс Э. Хаос и порядок на рынках капитала. Новый аналитический взгляд на циклы, цены и изменчивость рынка. – М.: Мир, 2000. – 333 с.

2. Кравчук В.К. Новый адаптивный метод следования за тенденцией и рыночными циклами // Валютный спекулянт, № 12, декабрь 2000, с. 50-55.

3. Закарян И. Интернет как инструмент для финансовых инвестиций. – Спб.: БХВ – Санкт-Петербург, 2000. – 256 с.

4. Лиховидов В.Н. Фундаментальный анализ мировых валютных рынков: методы прогнозирования и принятия решений. – Владивосток.: Forexclub, 1999. – 234 с.

5. Волков М.В. Структура и классификация рынка ценных бумаг. Операции с ценными бумагами в деятельности банков. Управление портфелем ценных бумаг // Финансы и кредит. – 2005. - № 10 (178) – с. 31-40.

6. Найман Э.Л. Трейдер-инвестор. – Киев.: ВИРА-Р, 2000. – 640 с.

7. Едронова В.Н. Учет и анализ финансовых активов: акции, облигации, векселя. – М.: Финансы и статистика, 1995. – 267 с.

8. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 1995. – 432 с.

9. Меньшиков И.С. Финансовый анализ ценных бумаг: Курс лекций. – М.: Финансы и статистика, 1998. – 360 с.

10. Твардовский В.В. Секреты биржевой торговли: торговля акциями на фондовых биржах. – М.: Альпина Бизнес-Букс, 2004. – 368 с.

11. Хаертфельдер М. Фундаментальный и технический анализ рынка ценных бумаг. Спб.: Питер, 2005. – 352 с.

12. Швагер Дж. Технический анализ. Полный курс. – М.: Альпина Паблишер, 2001. – 768 с.

13. Нисон С. Японские свечи: графический анализ финансовых рынков. – М.: Издательство «Диаграмма», 1998. – 336 с.

14. Мерфи Дж. Технический анализ фьючерсных рынков: теория и практика. – М.: Сокол, 1996. – 592 с.

15. Найман Э.Л. Путь к финансовой свободе: профессиональный подход к трейдингу и инвестициям. – М.: Альпина Бизнес-Букс, 2004. – 480 с.

16. Bachelier L., Theory of Speculation. in Cootner P. edition, The Random Character of Stock Market Price. Cambridge: MIT Press, 1964. (Originally published in 1900).

17. Roberts H.V., Stock Market Patterns and Financial Analysis: Methodological Suggestions. in Cootner P. edition, The Random Character of Stock Market Price. Cambridge: MIT Press, 1964.

Другие рефераты на тему «Экономико-математическое моделирование»:

- Прогнозирование и регулирование развития производственной инфраструктуры

- Имитационная модель автоматизированного участка обработки деталей

- Оптимизация сетевой модели комплекса производственных работ

- Классическое вариационное исчисление. Уравнение Эйлера. Задача вариационного исчисления с подвижными границами

- Математическое моделирование и оптимизация в химической технологии

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели