Анализ состояния финансовых рынков на основе методов нелинейной динамики

![]()

где ![]() – мера способности к адаптации по отношению к соседям;

– мера способности к адаптации по отношению к соседям;

![]() – параметр предпочтительного мнения (

– параметр предпочтительного мнения (показывает, что положительное мнение предпочитается отрицательному);

![]() - коллективный параметр общественного мнения (в физике соответствует параметру

- коллективный параметр общественного мнения (в физике соответствует параметру ![]() , где -

, где - ![]() постоянная Больцмана,

постоянная Больцмана, ![]() – температура);

– температура);

![]() - частота процессов «перескоков».

- частота процессов «перескоков».

Используя выражения (9) и (10) можно получить:

![]() (12)

(12)

![]() (13)

(13)

По аналогии с моделью Изинга при подстановке численных значений (12) и (13) в (11) можно получить два типичных результата. Первый соответствует высокотемпературному пределу, и возникает из-за частых перемен мнения при низкой адаптации индивидуумов ![]() , таким образом, получается одноцентровое распределение мнений (

, таким образом, получается одноцентровое распределение мнений (![]() будет колебаться около нуля). Другая ситуация возникает, когда параметр социального климата

будет колебаться около нуля). Другая ситуация возникает, когда параметр социального климата ![]() уменьшается, или же константа связи между инвесторами увеличивается, возникает две группы мнений которые и описывает «поляризацию» рынка.

уменьшается, или же константа связи между инвесторами увеличивается, возникает две группы мнений которые и описывает «поляризацию» рынка.

Распределение рыночных доходностей ![]() Веге сопоставил с распределением вероятностей поляризации и дал следующую интерпретацию управляющих параметров системы:

Веге сопоставил с распределением вероятностей поляризации и дал следующую интерпретацию управляющих параметров системы:

![]() – фундаментальное смещение (результат влияния внешних экономических условий). Параметр варьируется от -0.02, что соответствует негативным окружающим условиям (то есть тем, влияние которых потенциально может уменьшать стоимость ценных бумаг, что может привести к медвежьему рынку), до значения +0.02, соответствующего позитивным окружающим условиям (соответственно, это такие условия, влияние которых потенциально может увеличить стоимость ценных бумаг, что может привести к бычьему рынку). Значения, лежащие около нуля, соответствуют нейтральной экономической ситуации.

– фундаментальное смещение (результат влияния внешних экономических условий). Параметр варьируется от -0.02, что соответствует негативным окружающим условиям (то есть тем, влияние которых потенциально может уменьшать стоимость ценных бумаг, что может привести к медвежьему рынку), до значения +0.02, соответствующего позитивным окружающим условиям (соответственно, это такие условия, влияние которых потенциально может увеличить стоимость ценных бумаг, что может привести к бычьему рынку). Значения, лежащие около нуля, соответствуют нейтральной экономической ситуации.

![]() – рыночные настроения или показатель степени согласованности инвесторов (в [67] - «показатель поведения толпы»). Параметр может принимать значения от 1,8 до 2,3. При этом

– рыночные настроения или показатель степени согласованности инвесторов (в [67] - «показатель поведения толпы»). Параметр может принимать значения от 1,8 до 2,3. При этом ![]() соответствует полностью случайному временному ряду. Ситуацию, когда

соответствует полностью случайному временному ряду. Ситуацию, когда ![]() принимает значения от 2 и более, назовем «режимом толпы».

принимает значения от 2 и более, назовем «режимом толпы».

![]() – число степеней свободы, или количество участников рынка. Будем называть участником рынка - группу инвесторов со сходными инвестиционными действиями и ожиданиями относительно дальнейшего направления рынка. Данный параметр Веге предполагает фиксированным и равным 186 (количество промышленных групп).

– число степеней свободы, или количество участников рынка. Будем называть участником рынка - группу инвесторов со сходными инвестиционными действиями и ожиданиями относительно дальнейшего направления рынка. Данный параметр Веге предполагает фиксированным и равным 186 (количество промышленных групп).

5.4 Влияние изменений управляющих параметров на вид функции плотности вероятности

Были написаны программы в пакете математической обработки данных Mathcad (см. приложение), позволяющие эффективно исследовать математическую модель, соответствующую CMH. Одна из программ рассчитывает и строит кривую функции плотности вероятности (11) при изменяющихся управляющих параметрах.

Фазы рынка. Изменение управляющих параметров меняет форму функции вероятности (11). Комбинация значений параметров системы дает основные рыночные состояния (фазы рынка):

1. Эффективный рынок, то есть рынок, в котором финансовые инструменты ведут себя как случайный временной ряд, и, следовательно, такой рынок не может быть прогнозируемым. В этом случае инвесторы действуют независимо друг от друга, и информация мгновенно отражается в ценах.

2. Переходные состояния рынка. Возникают из-за возрастания «группового сознания», то есть происходит некое смещение в настроениях инвесторов.

3. Хаотический рынок. Рынок, на котором финансовые инструменты обладают «долгосрочной памятью». Настроения инвесторов в данном случае характеризуются тем, что быстро распространяются в «групповом сознании», а фундаментальные условия нейтральны или еще не определенны.

4. Когерентный рынок, в котором обозначены фундаментальные тенденции, и, кроме того, как и в случае 3, присутствует «долговременная память». Это часто трендовые рынки с низким риском для получения прибыли.

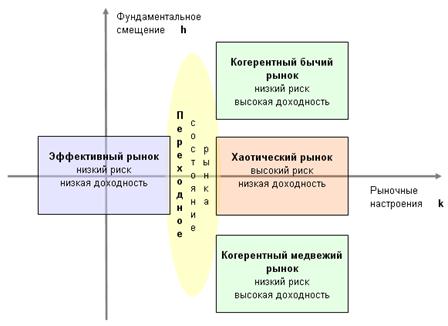

На рисунке 17 проиллюстрирована зависимость рыночного состояния от преобладающего настроя инвесторов и фундаментальных экономических условий по аналогии с Бостонской матрицей, характеризующей тип предприятия. Ниже критического переходного порога (при ![]() ) на рынке преобладает состояние случайного блуждания и быстрой смены настроений на рынке. Выше переходного порога, в случае если фундаментальные данные позитивны, проявляется когерентный бычий рынок, если фундаментальные данные негативны, то можно увидеть когерентный медвежий рынок. Когда фундаментальные данные не обеспечивают чистого направления для инвесторов, получаем хаотический рынок.

) на рынке преобладает состояние случайного блуждания и быстрой смены настроений на рынке. Выше переходного порога, в случае если фундаментальные данные позитивны, проявляется когерентный бычий рынок, если фундаментальные данные негативны, то можно увидеть когерентный медвежий рынок. Когда фундаментальные данные не обеспечивают чистого направления для инвесторов, получаем хаотический рынок.

Рисунок 17. Зависимость рыночного состояния от h и k

Ситуация случайного блуждания. Функция плотности вероятностей (11) может быть значительно упрощена, если поведение инвесторов не является групповым, то есть когда ![]() . Если предположить, что фундаментальные данные нейтральны (то есть

. Если предположить, что фундаментальные данные нейтральны (то есть ![]() ), то функция может быть выражена в следующей форме:

), то функция может быть выражена в следующей форме:

![]()

Таким образом, мы получаем плотность вероятности нормального закона распределения, отражающее состояние истинного случайного блуждания (см. рис. 18).

Доходности рыночного индекса ![]() могут быть рассмотрены как частица, попавшая в потенциальный колодец под действием случайных сил. Колодец будет иметь форму симметричной чаши с дном около нуля. Это отражает действие случайных сил на частицу, влияние которых быстро ослабевает, и она возвращается на дно. Теоретически, случайные блуждания на рынках капитала, в зависимости от фундаментальных данных, могут вызвать как незначительные стабильные прибыли, так и незначительные стабильные убытки. Как замечает Веге, исторически, тем не менее, случайное блуждание на рынках сопровождается, в силу транзакционных издержек, стабильными незначительными убытками и наиболее часто ассоциируется с медвежьими рынками.

могут быть рассмотрены как частица, попавшая в потенциальный колодец под действием случайных сил. Колодец будет иметь форму симметричной чаши с дном около нуля. Это отражает действие случайных сил на частицу, влияние которых быстро ослабевает, и она возвращается на дно. Теоретически, случайные блуждания на рынках капитала, в зависимости от фундаментальных данных, могут вызвать как незначительные стабильные прибыли, так и незначительные стабильные убытки. Как замечает Веге, исторически, тем не менее, случайное блуждание на рынках сопровождается, в силу транзакционных издержек, стабильными незначительными убытками и наиболее часто ассоциируется с медвежьими рынками.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели