Анализ состояния финансовых рынков на основе методов нелинейной динамики

Рисунок 22. Пример фазы «хаотического рынка» индекса S&P500 1989г.

Необходимо быть осторожным, так как высокое стандартное отклонение, связанное с распределением вероятностей на рисунке 20, отражает высокую степень риска на хаотическом рынке.

Когерентный бычий рынок. Когда сильные позитивные фундаментал

ьные данные (![]() ) накладываются на режим толпы (

) накладываются на режим толпы (![]() ) – ситуация благоприятствует развитию когерентного бычьего рынка. Такой рынок может быть рассмотрен как хаотический рынок, на котором медвежья сторона потенциального колодца высока, и соответствующая ей пропорция вероятностного распределения уменьшается.

) – ситуация благоприятствует развитию когерентного бычьего рынка. Такой рынок может быть рассмотрен как хаотический рынок, на котором медвежья сторона потенциального колодца высока, и соответствующая ей пропорция вероятностного распределения уменьшается.

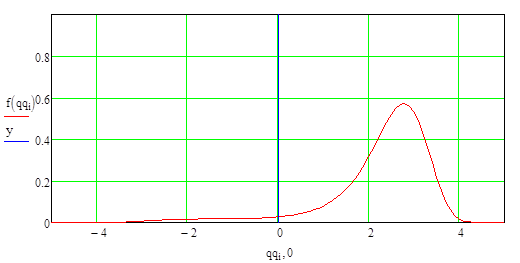

На рисунке 23 представлена функция плотности распределения когерентного бычьего рынка. Распределение имеет достаточно длинный хвост, уходящий далеко в отрицательную часть. Модель показывает, что, несмотря на бычьи условия, все же остается небольшая вероятность получения на рынке убытков. На таком рынке риск потерь низок, и общая волатильность падает. Данные условия как нельзя более подходят для совершения покупок ценных бумаг.

|

|

Рисунок 23. Функция плотности вероятности доходностей рынка при когерентном бычьем рынке. Параметры: ![]() ;

; ![]() ;

; ![]()

Типичный пример когерентного рынка можно наблюдать, когда возрастают свободные денежные накопления. Для поддержания бычьего когерентного рынка необходимо поступление свободных денежных средств (по аналогии – для лазера для поддержания достаточного количества высокоэнергетических электронов для излучения света, необходима внешняя накачка). Поэтому часто когерентные рынки можно наблюдать, тогда, когда величина денежных резервов очень высока.

Для примера, на российском фондовом рынке многие практикующие трейдеры обращают внимание на остатки денег коммерческих банков на корреспондентских счетах в Центральном банке. Фактор избыточной ликвидности является сигналом того, что часть этих денег может пойти на фондовый рынок и поддержит рост котировок.

Как отмечает Веге, большая часть долгосрочной рыночной прибыли получается благодаря когерентным рынкам. Когда когерентный рынок заканчивается и наступает состояние хаотического рыка или случайного блуждания, слишком поздно надеяться на получение дохода от инвестиций.

Когерентные медвежьи рынки. Когерентные медвежьи рынки появляются, когда на рынке присутствуют сильные негативные фундаментальные данные ![]() вкупе с поведением инвесторов в режиме толпы

вкупе с поведением инвесторов в режиме толпы ![]() . По сути, это зеркальное отражение когерентного бычьего рынка. Когерентный медвежий рынок может быть рассмотрен как хаотический рынок, на котором бычья сторона потенциального колодца высока и соответствующая ей пропорция вероятностного распределения уменьшается. Стандартное отклонение такое же, как и у когерентного бычьего рынка, однако ожидаемый убыток сходен с аналогичной прибылью на бычьем рынке. Хорошим примером когерентного медвежьего рынка может быть крах 1929 года на американском фондовом рынке, который длился несколько лет.

. По сути, это зеркальное отражение когерентного бычьего рынка. Когерентный медвежий рынок может быть рассмотрен как хаотический рынок, на котором бычья сторона потенциального колодца высока и соответствующая ей пропорция вероятностного распределения уменьшается. Стандартное отклонение такое же, как и у когерентного бычьего рынка, однако ожидаемый убыток сходен с аналогичной прибылью на бычьем рынке. Хорошим примером когерентного медвежьего рынка может быть крах 1929 года на американском фондовом рынке, который длился несколько лет.

|

|

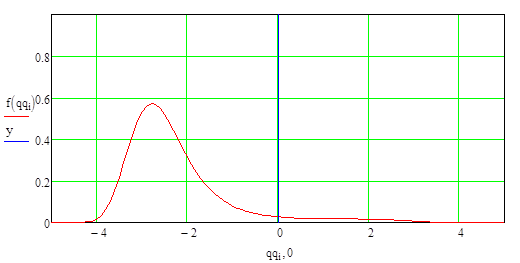

Рисунок 24. Функция плотности вероятности доходностей рынка при когерентном медвежьем рынке. Параметры: ![]() ;

; ![]() ;

; ![]()

На рисунке 24 приведен пример подобного рынка. Функция плотности вероятности сильно скошена влево, но остается длинный положительный хвост, указывающий на то, что дни положительных доходностей рынка остаются возможными, даже если их вероятности очень малы. Положительные фундаментальные новости могут иметь меньший эффект на рынок, чем отрицательные той же величины. На таких рынках, совершая короткие продажи, трейдер может получить прибыль сравнимую с доходностью при инвестировании на бычьем рынке.

5.5 Подсчет параметров модели Веге-Изинга

Веге предполагал, что мы не сможем точно узнать значения параметров ![]() и

и ![]() (параметр

(параметр ![]() он предлагал приравнять к 186 [62]), и даже узнать, положительны ли они, нейтральны или отрицательны. Тем не менее, удалось предложить метод, позволяющий достаточно точно определить значения управляющих параметров.

он предлагал приравнять к 186 [62]), и даже узнать, положительны ли они, нейтральны или отрицательны. Тем не менее, удалось предложить метод, позволяющий достаточно точно определить значения управляющих параметров.

Предположим, что существует связь между показателем настроя толпы ![]() и показателем Херста

и показателем Херста ![]() . Эту связь можно выразить соотношением:

. Эту связь можно выразить соотношением:

![]() (14)

(14)

Действительно, в случае ![]()

![]() – мы получаем случайный рынок. Если

– мы получаем случайный рынок. Если ![]() возрастает и равно 2, то возрастает и показатель Херста до 0.7, что означает присутствие на рынке «режима толпы».

возрастает и равно 2, то возрастает и показатель Херста до 0.7, что означает присутствие на рынке «режима толпы».

Таким образом, показатель настроения толпы вычисляется достаточно легко, так как существует несколько надежных способов расчета показателя Херста [1, 53, 60, 61]. Для расчета числа степеней свободы рынка ![]() и показателя фундаментального смещения

и показателя фундаментального смещения ![]() использовались процентные приращения дневных значений индекса S&P 500 за период с ноября 2002 года по апрель 2010 года. Вся совокупность данных была разбита на 2-месячные интервалы, и далее, путем подгонки уравнения (11) для каждого интервала были найдены соответствующие значения параметров

использовались процентные приращения дневных значений индекса S&P 500 за период с ноября 2002 года по апрель 2010 года. Вся совокупность данных была разбита на 2-месячные интервалы, и далее, путем подгонки уравнения (11) для каждого интервала были найдены соответствующие значения параметров ![]() и

и ![]() .

.

Следует заметить, что если на рынке нейтральные фундаментальные данные (тем самым отсутствуют значимые инвестиционные идеи) и слабый настрой толпы, то количество степеней свободы рынка - максимально. На рынке много групп (их количество может достигать 500), каждая из которых проводит свою инвестиционную политику с разным временным горизонтом, и в среднем, влияния их на рынок нивелируется, рынок дрейфует в «боковом тренде». В периоды же когерентных рынков (то есть когда есть сильные позитивные или негативные данные вкупе с поведением инвесторов как толпы) число участников рынка сокращается и может уменьшиться даже до 5-20. Это можно объяснить их объединением в большие группы. В период сильных бычьих трендов, равно как и в период сильных медвежьих, ситуация инвесторам, как правило, понятна и вопрос «что делать?» – покупать или продавать не стоит, количество мнений уменьшается, тем самым уменьшается и количество групп игроков.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели