Анализ состояния финансовых рынков на основе методов нелинейной динамики

|

|

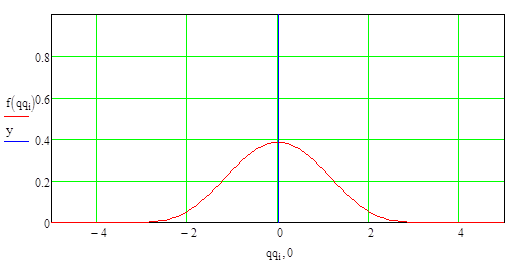

Рисунок 18. Функция плотности вероятности доходностей рынка в ситуации случайного блуждания. Параметры: ![]()

; ![]() ;

; ![]()

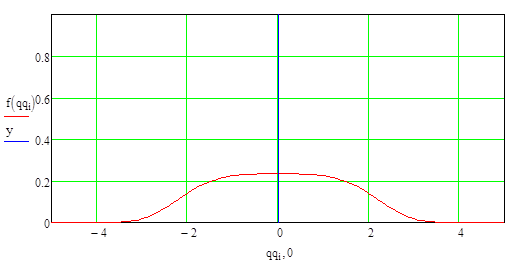

Переход к режиму толпы. В случае небольшого возрастания ![]() до 2 (величина критического переходного порога) при неизменных фундаментальных условиях (

до 2 (величина критического переходного порога) при неизменных фундаментальных условиях (![]() ), дисперсия в уравнении (11) становится очень большой, и нормальное распределение для плотности вероятности доходностей рынка (как и модель случайных блужданий) больше не применима. Функция плотности вероятности становится более широкой и плоской. Мы получаем ситуацию неустойчивого перехода.

), дисперсия в уравнении (11) становится очень большой, и нормальное распределение для плотности вероятности доходностей рынка (как и модель случайных блужданий) больше не применима. Функция плотности вероятности становится более широкой и плоской. Мы получаем ситуацию неустойчивого перехода.

Если на рынке со случайным блужданием движение частицы в потенциальном колодце резко затухает, что означает, что эффекты от случайных воздействий на частицу будут быстро дисконтированы, то при возрастании ![]() , частица начинает свободно колебаться от одного крайнего положения в другое внутри потенциального колодца. Это предполагает высокую неэффективность рынка, на котором можно ожидать большие и продолжительные перемещения в настроениях инвесторов. На рынке присутствует «долговременная память» (таким образом, информация не обесценена), имеются тренды, и они сохраняются, пока новая информация не изменит их.

, частица начинает свободно колебаться от одного крайнего положения в другое внутри потенциального колодца. Это предполагает высокую неэффективность рынка, на котором можно ожидать большие и продолжительные перемещения в настроениях инвесторов. На рынке присутствует «долговременная память» (таким образом, информация не обесценена), имеются тренды, и они сохраняются, пока новая информация не изменит их.

На рисунке 19 изображена кривая вероятностного распределения, которая соответствуют ситуации нестабильного перехода от случайного блуждания к рынку, на котором присутствует режим толпы. Потенциальный колодец при переходе к режиму толпы будет иметь почти горизонтальное дно на широком диапазоне ожидаемых доходностей. В этот период нестабильности может случиться все что угодно.

Это случай, когда на рынке присутствуют нейтральные фундаментальные новости, в тот же момент незначительное смещение в характере фундаментальных новостей может привести к скосу кривой распределения в сторону этого смещения.

|

|

Рисунок 19. Функция плотности вероятности доходностей рынка при переходе к режиму толпы. Параметры: ![]() ;

; ![]() ;

; ![]()

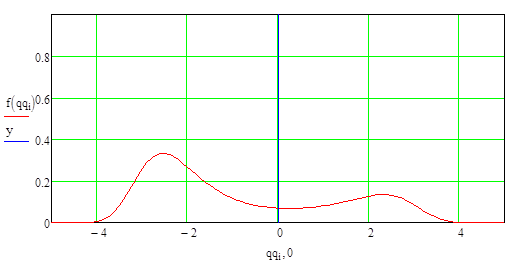

Хаотические рынки. Когда показатель поведения толпы ![]() превышает величину критического уровня

превышает величину критического уровня ![]() , а фундаментальные данные нейтральны либо очень малы (

, а фундаментальные данные нейтральны либо очень малы (![]() ), модель Изинга будет демонстрировать двойное дно потенциального колодца и соответственно бимодальную функцию распределения вероятностей (любая позитивная или негативная информация может привести к радикальным переменам, это и отражает функция плотности вероятности образуя две вершины). Проявляется высокий уровень поляризации среди инвесторов, но при отсутствии сильного фундаментального смещения им трудно выявить четкое направление, в сторону которого могла бы двигаться толпа, будь то в медвежьем либо бычьем тренде.

), модель Изинга будет демонстрировать двойное дно потенциального колодца и соответственно бимодальную функцию распределения вероятностей (любая позитивная или негативная информация может привести к радикальным переменам, это и отражает функция плотности вероятности образуя две вершины). Проявляется высокий уровень поляризации среди инвесторов, но при отсутствии сильного фундаментального смещения им трудно выявить четкое направление, в сторону которого могла бы двигаться толпа, будь то в медвежьем либо бычьем тренде.

За недостатком фундаментальной информации инвесторы отслеживают действия друг друга, поэтому любые слухи могут стать причиной паники, вероятна возможность внезапного смещения в направлении с бычьего в медвежий или наоборот. Вероятность сильного смещения в настроениях инвесторов увеличивается, когда преобладающее направление инвесторского настроя идет вразрез с направлением внешнего смещения в фундаментальных данных.

Как пример, можно привести период, предшествующий краху американского фондового рынка в 1987 году. В это время на рынке наблюдался режим толпы. Фундаментальные экономические условия были нейтрально-медвежьи (![]() ) и объяснялись монетарной политикой, которую проводила Федеральная резервная система.

) и объяснялись монетарной политикой, которую проводила Федеральная резервная система.

На протяжении последних 6 лет процентная ставка постепенно сокращалась с 14 до 5.5%, на этом уровне в 5.5% ставка оставалась первые 8 месяцев 1987 года. К этому моменту рынок поднялся более чем на 25% за последний год, и на рынке преобладал бычий настрой инвесторов. И вот 4 сентября 1987 г. появилась сильная негативная новость для финансовых рынков – ФРС повышает учетную ставку на 0.5% и ясно показывает намерение проводить в дальнейшем сдерживающую монетарную политику.

На рисунке 20 показано вероятностное распределение, относящееся к периоду, предшествовавшему кризису 1987 года.

|

|

Рисунок 20. Функция плотности вероятности доходностей рынка в условиях хаотического рынка. Параметры: ![]() ;

; ![]() ;

; ![]()

На рисунке 21 изображено движение индекса S&P500, соответствующее этому распределению:

Рисунок 21. Пример фазы «хаотического рынка» индекса S&P 500 1987г.

По функции плотности вероятности видно, что вероятность бычьего состояния рынка остается еще вполне возможной, и, более того, на рынке присутствует режим толпы, тем не менее, на режим толпы наложились медвежьи фундаментальные новости, а это может вызвать потенциально опасную ситуацию. Даже незначительные негативные импульсы могут направить частицу (рыночную доходность) через небольшой барьер в центре потенциального колодца в более вероятное состояние чистого медвежьего настроя и отрицательной доходности. Специфические новости, предшествовавшие краху, были менее важны как причина, нежели преобладающая комбинация настроя инвесторов и фундаментального смещения в данных.

Хаотический рынок может быть описан как квази-эффективный. Пока на рынке присутствует режим толпы, любое направление движения в котировках ценных бумаг может быть устойчивым, если поддерживается хотя бы слабыми новостями, «подогревающими» движение в этом направлении. Такая ситуация существовала первые 8 месяцев 1989 года, когда хорошие новости отражались в высоких рыночных ценах, а плохие, наоборот, в низких (см. рис. 22).

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели