Анализ состояния финансовых рынков на основе методов нелинейной динамики

18. Kendall M.G., The Analysis of Economic Time Series. in Cootner P. edition, The Random Character of Stock Market Price. Cambridge: MIT Press, 1964.

19. Osborne M.F. M., Brownian Motion in the Stock Market. in Cootner P. edition, The Random Character of Stock Market Price. Cambridge: MIT Press, 1964.

20. Fama E.F., Portfolio Analysis in a Stable Paretian Market. Management Science 11,

1965.

21. Kuhn T.S. The Structure of Scientific Revolutions. Chicago: University of Chicago Press, 1962.

22. Лытнев О. Основы финансового менеджмента: курс лекций. http://www.cfin.ru/finanalysis/lytnev/4-3.shtml, 2000.

23. Fama E.F., Portfolio Analysis in a Stable Paretian Market. Management Science 11, 1965.

24. Sharpe W.F., Portfolio Theory and Capital Markrts. New York: McGraw-Hill, 1970.

25. Turner A. L. and Weigel E. J., An Analysis of Stock Market Volatility. Russell Research Commentaries, Frank Russell Company, Tacoma, WA, 1990.

26. Friedman B.M. and Laibson D.I., Economic Implications of Extraordinary Movements in Stock Prices. Brooking Papers on Economic Activity 2, 1989.

27. Sterge A.J., On the Distribution of Financial Futures Price Changes. Financial Analysts Journal, May/June 1989.

28. Shiller R.J., Market Volatility. Cambridge: MIT Press, 1989.

29. Engle R., Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of U. K. Inflation. Econometrica 50, 1982.

30. Детинич В. В помощь инвестору: гипотеза об эффективности рынка. http://www.parusinvestora.ru/carticles/cart2_7.shtm.

31. Peters E., Fractal Market Analysis. Applying Chaos Theory to Investment & Economics. J. Wiley & Sons, New York, 1994.

32. Беляков С.С. О возможности получать прогнозные значения из остаточной нерегулярной компоненты временных рядов с памятью. Сборник трудов IV Междунар. науч.-практ. конф. – Таганрог: Изд-во ТИУиЭ, 2004. – с. 21-27.

33. Беляков С.С. Использование агрегирования в методах нелинейной динамики для анализа и прогнозирования временных рядов котировок акций: автореферат. – Ставрополь, 2004. – 24 с.

34. Концевая Н.В. О методах определения «длины памяти» рынка и пути их использования для оптимизации торговых систем на валютном рынке. Материалы Междунар. науч.-практ. конф. – Воронеж: Изд-во ВГУ, 2006. – с. 22-29.

35. Тебуева Ф.Б. Сравнительный фрактальный анализ экономических временных рядов с долговременной памятью. Материалы VI Междунар. конф. – Тирасполь: Изд-во РИО ПГУ, 2005. – с. 105-109.

36. Занг В.Б. Синергетическая экономика. Время и перемены в нелинейной экономической теории. М.: Мир, 1999. – 335 с.

37. Сергеева Л.Н. Нелинейная экономика: модели и методы. Монография. – Запорожье: Полиграф, 2003. – 218 с.

38. Кричевский М.Л. Интеллектуальные методы в менеджменте. – Спб.: Питер, 2005. – 304 с.

39. Малинецкий Г.Г. Современные проблемы нелинейной динамики. – М.: Эдиториал УРСС, 2000. – 336 с.

40. Пригожин И. От существующего к возникающему: время и сложность в физических науках. – М.: Наука, 1985. – 327 с.

41. Кузнецов С.П. Динамический хаос: курс лекций. М.: Физматлит, 2001.

42. Шустер Г. Детерминированный хаос: введение. – М.: Мир, 1988. – 240 с.

43. Шредер М. Фракталы, хаос, степенные законы. – М.: Регулярная и хаотическая динамика, 2001. – 528 с.

44. Глейк Дж. Хаос: создание новой науки. – Спб.: Амфора, 2001. – 398 с.

45. Арнольд В.И. Теория катастроф. – М.: Наука, 1990. – 128 с.

46. Томпсон Дж.М.Т. Неустойчивости и катастрофы в науке и технике. М.: Мир, 1985. – 254 с.

47. Хакен Г. Синергетика. Иерархия неустойчивости в самоорганизующихся системах и устройствах. М.: Мир, 1985. – 423 с.

48. Федер Е. Фракталы. - М.: Мир,1991. - 254с.

49. Жиков В.В. Фракталы. // Современное естествознание: Энциклопедия: В 10 т. Т.1: Математика. Механика. М., 2000.

50. Мандельброт Б. Фрактальная геометрия природы. Издательство: Институт компьютерных исследований, 2002. – 656 с.

51. Марциновский И. Фракталы: от хаоса к порядку. http://www.comprice.ru/articles/detail.php?ID=40116.

52. Hurst H.E. et al. Long-Term Storage: An Experemental Study. – London, Constable, 1965.

53. Перепелица В.А. Математические модели и методы оценки рисков экономических, социальных и аграрных процессов: монография. – Ростов н/Д: Из-во Ростовского университета, 2002. – 208 с.

54. Pancham S., Evidence of the Multifractal Market Hypothesis Using Wavelet Transforms. Florida International University, 1994.

55. Mandelbrot B., Statistical Methodology for Non-Periodic Cycles:From the Covariance to R/S Analysis. Annals of Economic Social Measurement 1, 1972.

56. Sheinkman J. A., LeBaron B., Nonlinear Dynamics and Stock Returns. Journal of Business 62, 1989.

57. Cootner P., Comments on the Variation of Certain Speculative Prices.Cambridge: MIT Press, 1964.

58. Маккей Ч. Наиболее распространенные заблуждения и безумства толпы. – М.: Альпина Паблишер, 2004. – 844 с.

59. Хакен Г. Синергетика. – М.: Мир, 1980. – 403 с.

60. Петерс Э. Фрактальный анализ финансовых рынков. Применение теории хаоса в инвестициях и экономике. – М.: Интернет-трейдинг, 2004. – 304 с.

61. Яновский Л.П. Принципы, методология и научное обоснование прогнозов урожая по технологии «ЗОНТ»: монография. – Воронеж: Изд-во ВГАУ, 2000. – 376 с.

62. Vaga T. The Coherent Market Hypothesis / T. Vaga // Financial Analysts Journal. – December/January, 1991

63. Вильямс Б. Торговый хаос. - М.: ИК Аналитика, 2000. – 328 c.

ПРИЛОЖЕНИЕ

|

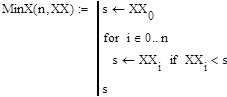

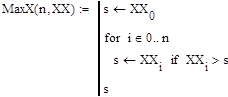

Подпрограмма HERST |

|

|

|

|

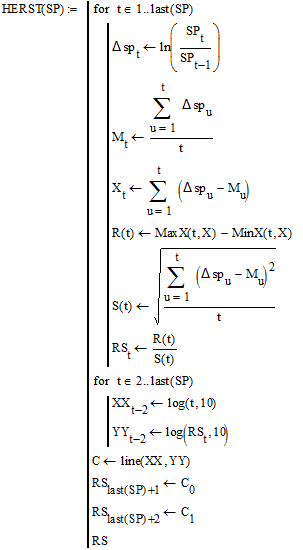

Подпрограмма VEGE

|

|

|

|

|

|

|

|

|

|

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели