Анализ состояния финансовых рынков на основе методов нелинейной динамики

Гипотеза когерентного рынка дает удобную модель для изучения изменяющихся состояний рынка и, кроме того, позволяет более качественно разобраться в его структуре.

6. АНАЛИЗ ФРАКТАЛЬНЫХ СВОЙСТВ АМЕРИКАНСКОГО ФОНДОВОГО РЫНКА

6.1 Сравнение распределения прибыли на американском фондовом рынке на основании индекса S&P 500 и нормального закона распределения

Проведем исследование распре

деления прибыли американского фондового рынка, используя дневной индекс S&P 500 за период с января 1995 года по апрель 2010 года.

В приложении произведена подготовка данных для исследования, на основании которых построена гистограмма вероятностного распределения.

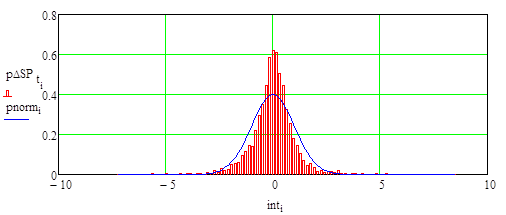

На рисунке 25 представлена полученная гистограмма распределения вероятности реализации ![]() (

(![]() ) за исследуемый период и гистограмма распределения вероятности гауссовых случайных чисел (

) за исследуемый период и гистограмма распределения вероятности гауссовых случайных чисел (![]() ).

).

|

|

Рисунок 25. Распределение вероятности дневных прибылей по индексу S&P 500 с января 1995 года по апрель 2010 года: нормальное распределение и действительные прибыли

Из рисунка 25 видно, что присутствует высокий пик и толстые хвосты. Также значения прибыли встречаются при стандартном отклонении значительно большем, чем 3 на обоих хвостах.

Для анализа и сравнения закона распределения прибылей американского фондового рынка необходимо исследовать основные характеристики полученного закона распределения, а именно среднее значение, стандартное отклонение, асимметрию и эксцесс. Осуществленные расчеты приведены в таблице 2.

Таблица 2

Основные характеристики вероятностного распределения дневных прибылей по индексу S&P 500, с января 1995 года по апрель 2010 года

|

Период времени |

Среднее значение |

Стандартное отклонение |

Ассиметрия |

Эксцесс |

|

1995 год |

0.091 |

0.385 |

-0.073 |

1.132 |

|

1996 год |

0.057 |

0.583 |

-0.616 |

1.814 |

|

1997 год |

0.083 |

0.898 |

-0.681 |

6.659 |

|

1998 год |

0.073 |

1.005 |

-0.624 |

4.844 |

|

1999 год |

0.055 |

0.892 |

0.062 |

-0.114 |

|

2000 год |

-0.034 |

1.098 |

0.001 |

1.440 |

|

2001 год |

-0.044 |

1.065 |

0.021 |

1.502 |

|

2002 год |

-0.083 |

1.282 |

0.428 |

0.699 |

|

2003 год |

0.073 |

0.842 |

0.054 |

0.798 |

|

2004 год |

0.027 |

0.548 |

-0.111 |

-0.116 |

|

2005 год |

0.009 |

0.508 |

-0.016 |

-0.130 |

|

2006 год |

0.040 |

0.495 |

0.103 |

1.203 |

|

2007 год |

0.011 |

0.791 |

-0.497 |

1.502 |

|

2008 год |

-0.151 |

2.026 |

-0.034 |

3.773 |

|

2009 год |

0.065 |

1.347 |

-0.061 |

1.912 |

|

январь-апрель 2010 года |

0.059 |

0.718 |

-1.053 |

1.700 |

|

Весь период: январь 1995 года - апрель 2010 года |

0.021 |

0.905 |

-0.194 |

1.789 |

Из таблицы 2 видно, что на всех рассматриваемых интервалах времени, распределение дневных прибылей по индексу S&P 500 значительно отличается от нормального распределения. Распределение дневных прибылей характеризуется преимущественно отрицательной асимметрией и большой плотностью в окрестности среднего значения, а также в области хвостов (очень больших прибылей и убытков). Таким образом, можно предположить, что прибыли имеют фрактальное распределение (распределение Парето).

6.2 R/S-анализ американского фондового рынка

При анализе рынка будем использовать логарифмические прибыли, определенные первой разностью логарифмов значений индекса S&P 500 (![]() ). Для R/S-анализа логарифмические прибыли подходят больше, чем широко используемые процентные изменения значений индекса (размах, используемый в R/S-анализе, есть накопленное отклонение от среднего, а логарифмические прибыли складываются в накопленную прибыль, чего нельзя сказать о процентных изменениях).

). Для R/S-анализа логарифмические прибыли подходят больше, чем широко используемые процентные изменения значений индекса (размах, используемый в R/S-анализе, есть накопленное отклонение от среднего, а логарифмические прибыли складываются в накопленную прибыль, чего нельзя сказать о процентных изменениях).

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели