Анализ состояния финансовых рынков на основе методов нелинейной динамики

|

|

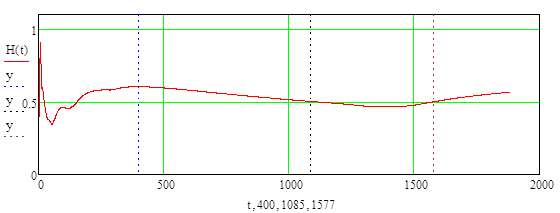

Рисунок 28. R/S-анализ: оценка длины цикла дневных прибылей по индексу S&P 500 с ноября 2002 года по апрель 2010 года

Пик наблюдается при значении 20 календарных месяцев

с ![]() . Это оценка показателя Херста для дневных прибылей по индексу S&P500, которая обозначена на рисунке 28 первой вертикальной линией. Между двумя другими вертикальными линиями - от

. Это оценка показателя Херста для дневных прибылей по индексу S&P500, которая обозначена на рисунке 28 первой вертикальной линией. Между двумя другими вертикальными линиями - от ![]() (27 февраля 2007 года) до

(27 февраля 2007 года) до ![]() (9 февраля 2009 года) - заключен мировой финансовый кризис 2008-2009 года, который является последствием ипотечного кризиса США 2006-2007 года. На этом промежутке времени индекс начинает вести себя антиперсистентно, то есть если он демонстрирует рост в предыдущем локальном периоде, то в следующем периоде, с большой долей вероятности, начинается спад.

(9 февраля 2009 года) - заключен мировой финансовый кризис 2008-2009 года, который является последствием ипотечного кризиса США 2006-2007 года. На этом промежутке времени индекс начинает вести себя антиперсистентно, то есть если он демонстрирует рост в предыдущем локальном периоде, то в следующем периоде, с большой долей вероятности, начинается спад.

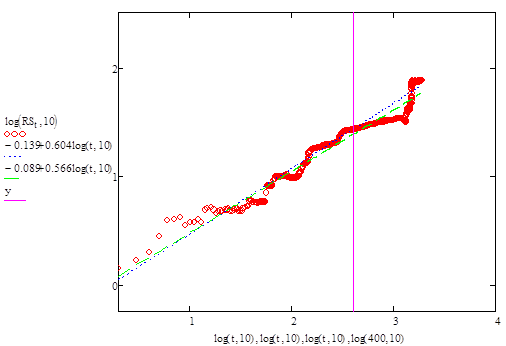

На рисунке 29 показана кривая R/S в двойной логарифмической шкале.

Рисунок 29. R/S-анализ: дневные прибыли по индексу S&P 500 с ноября 2002 года по апрель 2010 года

Прямые на рисунке 29 соответствуют ![]() и

и ![]() . Процесс с долговременной памятью наблюдается приблизительно в продолжение 20 календарных месяцев (значение по оси абсцисс приблизительно равно 2.60). После этой точки график меняет наклон и становится более пологим.

. Процесс с долговременной памятью наблюдается приблизительно в продолжение 20 календарных месяцев (значение по оси абсцисс приблизительно равно 2.60). После этой точки график меняет наклон и становится более пологим.

В таблице 4 представлены результаты регрессии с использованием ![]() , меньшего или равного 20 календарным месяцам, и по всей выборке.

, меньшего или равного 20 календарным месяцам, и по всей выборке.

Таблица 4

Описание регрессии по двум интервалам: внутри средней длины цикла и по всем значениям дневных прибылей за рассматриваемый период

|

Описание регрессии |

Регрессия до |

Регрессия до |

|

Константа |

-0.139 |

-0.089 |

|

Коэффициент при |

0.604 |

0.566 |

|

R-квадрат |

0.957 |

0.879 |

|

Стандартная ошибка |

0.052 |

0.089 |

По регрессии внутри среднего цикла ![]() . По всей выборке оценка

. По всей выборке оценка ![]() . Средняя длина цикла, или период для дневных прибылей американского фондового рынка по индексу S&P 500 после кризиса доткомов равняется 20 календарным месяцам или 400 торговым дням.

. Средняя длина цикла, или период для дневных прибылей американского фондового рынка по индексу S&P 500 после кризиса доткомов равняется 20 календарным месяцам или 400 торговым дням.

Были получены следующие результаты:

1) Для американского фондового рынка на интервале после кризиса доткомов 2000-2002 года была получена оценка показателя Херста ![]() равная 0.604, что несколько ниже оценки, полученной на интервале с 1995 года по 2010 год, равной 0.635. Необходимо отметить, что для второй оценки стандартная ошибка регрессии больше в два раза (0.108 против 0.052).

равная 0.604, что несколько ниже оценки, полученной на интервале с 1995 года по 2010 год, равной 0.635. Необходимо отметить, что для второй оценки стандартная ошибка регрессии больше в два раза (0.108 против 0.052).

Таким образом, можно констатировать, что так как ![]() измеряет степень зазубренности временного ряда (чем меньше

измеряет степень зазубренности временного ряда (чем меньше ![]() , тем больше шума в системе и тем более ряд подобен случайному), то он выступает в том числе и как показатель риска изменения цен. Можно сделать вывод, что оценка риска для американского фондового рынка не была сильно изменена кризисом.

, тем больше шума в системе и тем более ряд подобен случайному), то он выступает в том числе и как показатель риска изменения цен. Можно сделать вывод, что оценка риска для американского фондового рынка не была сильно изменена кризисом.

2) После кризиса доткомов 2000-2002 года произошло уменьшение длины среднего цикла на американском фондовом рынке с 30 календарных месяцев за период с 1995 года по 2010 год до 20 календарных месяцев для интервала после кризиса.

Это свидетельствует о том, что игроки преимущественно пересмотрели свои инвестиционные горизонты в пользу более краткосрочных, так как ситуация на фондовом рынке после кризиса стала предсказуема на меньших диапазонах времени.

3) Показатель Херста ![]() устойчив для независимых периодов времени. Кризис американской экономики на него не повлиял – исследования на двух интервалах дали однородные величины

устойчив для независимых периодов времени. Кризис американской экономики на него не повлиял – исследования на двух интервалах дали однородные величины ![]() (0.635 и 0.604).

(0.635 и 0.604).

4) Полученная оценка ![]() , отличная от 0.5, говорит о том, что американский фондовый рынок является фракталом, а не следует случайным блужданиям, и его прибыли имеют фрактальное распределение вероятности. Рынок подвержен смещенным случайным блужданиям с аномальной величиной

, отличная от 0.5, говорит о том, что американский фондовый рынок является фракталом, а не следует случайным блужданиям, и его прибыли имеют фрактальное распределение вероятности. Рынок подвержен смещенным случайным блужданиям с аномальной величиной ![]() . Тренд выражен не ярко, но заметен.

. Тренд выражен не ярко, но заметен.

Так как значение оценки показателя Херста для прибылей американского фондового рынка принадлежит промежутку ![]() , то имеет место персистентный, или трендоустойчивый ряд. Если ряд возрастает (убывает) в предыдущий период, то вероятно, что он будет сохранять эту тенденцию какое-то время в будущем. Влияние настоящего на будущее может быть выражено корреляционным соотношением -

, то имеет место персистентный, или трендоустойчивый ряд. Если ряд возрастает (убывает) в предыдущий период, то вероятно, что он будет сохранять эту тенденцию какое-то время в будущем. Влияние настоящего на будущее может быть выражено корреляционным соотношением - ![]() . Фрактальная размерность индекса -

. Фрактальная размерность индекса - ![]() , то есть ряд более гладкий (менее зазубренный), чем ряд, представляющий собой случайный процесс.

, то есть ряд более гладкий (менее зазубренный), чем ряд, представляющий собой случайный процесс.

6.3 Тестирование системы торговли, основанной на распознавании фазы рынка

Основной вопрос, который стоит перед трейдером, можно озвучить так: «В каком состоянии находится рынок в данный момент»? Инструментарий CMH может помочь дать ответ на этот вопрос.

Ниже будет предложена простая система торговли, основанная на распознавании фазы рынка. Основная идея системы основана на избегании периодов, когда рынок ведет себя как случайный или хаотический, и попытке инвестировать только тогда, когда поведение рынка напоминает когерентное. Параметры рынка были подсчитаны для коротких, двухмесячных периодов времени, что накладывает некоторые условия на применение теории когерентных рынков. Так, на таких коротких периодах, показатель Херста (а значит и показатель поведения толпы) редко превосходит величину равную 0.7 (для ![]() соответственно 2), кроме того, само количество данных для подсчета (в среднем 40 торговых дней) не может давать действительно точную оценку этого показателя. Тем не менее, значение

соответственно 2), кроме того, само количество данных для подсчета (в среднем 40 торговых дней) не может давать действительно точную оценку этого показателя. Тем не менее, значение ![]() колеблющееся около 0.5 - явное свидетельство о том, что рынок в данном периоде подобен случайному. А значение

колеблющееся около 0.5 - явное свидетельство о том, что рынок в данном периоде подобен случайному. А значение ![]() близкое к 0.6 показывает, что на рынке присутствует неэффективность, то есть можно ожидать большие и продолжительные перемещения в настроениях инвесторов, а вкупе с положительными или отрицательными фундаментальными условиями и тренды (соответственно бычий или медвежий).

близкое к 0.6 показывает, что на рынке присутствует неэффективность, то есть можно ожидать большие и продолжительные перемещения в настроениях инвесторов, а вкупе с положительными или отрицательными фундаментальными условиями и тренды (соответственно бычий или медвежий).

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели