Анализ состояния финансовых рынков на основе методов нелинейной динамики

Таким образом, модель Изинга предлагает удобную модель, которую можно применять к системам, состояние которых определяется уровнем внутренней кластеризации и воздействием внешних сил.

5.2 Теория социальной имитации

Теория социальной имитации стала известной после появления работы Е. Каллан и Д. Шапиро, чья статья «A Theory of Social Imitation» вышла в свет в журнале Physics Today в 1974

году. Стоит отметить, что отправной точкой данной теории можно считать работу Вольфранга Вейдлиха. Главная идея Вейдлиха основывалась на предположении, что поведение индивидуумов в социальных группах (к которым можно отнести и рыб, плавающих в косяках, и полет птиц в стаях, и светлячков, мерцающих в унисон, и людей, подтвержденных тенденциям и настроениям моды) подобно молекулам в бруске железа. При некоторых условиях они ведут себя независимо друг от друга. В других случаях, мышление тех же самых индивидуумов поляризуется, то есть личности будут действовать как толпа, и индивидуальное рациональное мышление заменяется коллективным.

Как заметил еще в XIX веке Чарльз Маккей [58]: «Люди, как некто удачно выразился, мыслят стадом; вы узнаете, что стадом же они сходят с ума, а в сознание приходят медленно и поодиночке». Таким же образом, брусок железа, подверженный влиянию магнитного поля достаточно продолжительное время, станет сильно поляризованным, и, только после прекращения влияния внешних факторов, медленно вернется к неполяризованному состоянию.

Фактически Вейдлих расширил хорошо известную модель ферромагнетизма Изинга на поляризацию мнения в социальных группах.

5.3 Гипотеза когерентного рынка

В 1990 году Тонис Веге предложил гипотезу когерентного рынка. За основу Веге взял теорию социальной имитации для моделирования поляризации общественного мнения. Он предположил, что существует связь между рыночной поляризацией и доходностью ценных бумаг.

Отметим, что в применении модели Изинга к моделированию доходностей финансовых инструментов, следует учесть некоторые особенности фондового рынка. В отличие от бруска железа, фондовый рынок представляет собой открытую систему, что предполагает непрерывный поток денежных средств для сохранения возможности фазовых переходов от «беспорядка» к более организованному состоянию. По аналогии, можно привести в пример лазер, нуждающийся во внешней накачке для поддержания непрерывного потока электронов для излучения света. Если поток энергии в лазере недостаточен, он будет излучать лишь слабый, «случайный» свет.

Можно предположить, что промышленные группы на фондовом рынке являются аналогами молекул в бруске железа, и что доходность рынка ценных бумаг пропорциональна различию между числом инвестиционных групп, торгующих на повышение, и числом, торгующих на понижение. Рыночные доходности могут беспорядочно колебаться около нуля (как в перегретом бруске железа), либо, при особых условиях, они могут демонстрировать высокую степень поляризации, которая сопровождается большой разницей в доходности между инвесторами. В дальнейшем такие понятия как инвестор, трейдер, торговец будем считать синонимами.

Для переноса модели Изинга на рынки капитала предположим следующие допущения. Пусть n – число инвестиционных групп на финансовом рынке (число инвесторов). Мнение инвесторов, ожидающих рост котировок, можно обозначить, как «+» (будем называть его позитивным или бычьим), аналогично, мнение инвесторов, ожидающих падение котировок, обозначим как «-» (будем называть его отрицательным или медвежьим), при этом в любой момент времени инвестор может поменять свое мнение на противоположное. Обозначим ![]() вероятность изменения мнения с плюса на минус, а

вероятность изменения мнения с плюса на минус, а ![]() - вероятность изменения мнения с минуса на плюс. Необходимо выразить функцию распределения вероятностей

- вероятность изменения мнения с минуса на плюс. Необходимо выразить функцию распределения вероятностей ![]() .

.

Можно получить следующее кинетическое выражение [59]:

(8)

(8)

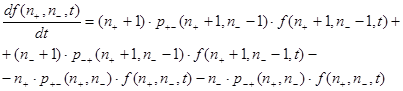

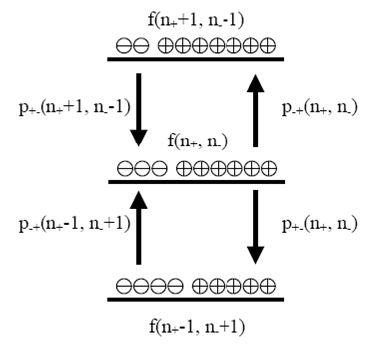

В этом уравнении суммируются все вероятностные переходы во мнениях инвесторов, произошедшие за короткий интервал времени ![]() , относительно некоторого положения (см. рис. 16).

, относительно некоторого положения (см. рис. 16).

Рисунок 16. Пример вероятностных переходов

Для описания преобладающей тенденции на рынке (позитивной или негативной) введем переменную ![]() . Эта переменная отражает величину рыночной поляризации мнений участников рынка:

. Эта переменная отражает величину рыночной поляризации мнений участников рынка:

![]()

![]()

Мы можем переписать распределение вероятностей, используя ![]() и

и ![]() :

:

![]()

![]()

Используя эти выражения, выражение (8) можно упростить:

Тогда

Определим ![]() – коэффициент дрейфа,

– коэффициент дрейфа, ![]() – коэффициент диффузии:

– коэффициент диффузии:

![]() (9)

(9)

![]() (10)

(10)

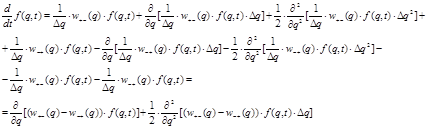

В результате получим уравнение Фоккера-Планка для распределения вероятностей:

![]()

Это уравнения в частных производных решается интегрированием

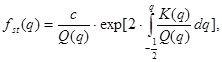

(11)

(11)

где ![]() – это нормирующая константа.

– это нормирующая константа.

Как было указано выше, Вейдлих по аналогии между поведением индивидуумов в социальных группах и поведением молекул в ферромагните сделал предположение о вероятностях переходов ![]() и

и ![]() . Он предположил, что индивидуумы подвергаются воздействию двух сил: силе внутреннего взаимодействия между самими индивидуумами и силе влияния внешних окружающих условий.

. Он предположил, что индивидуумы подвергаются воздействию двух сил: силе внутреннего взаимодействия между самими индивидуумами и силе влияния внешних окружающих условий.

Сопоставляя мнения «+» или «-» с направлением спина, аналогично с моделью Изинга, вероятностные переходы экспоненциально зависят от влияния вышеописанных двух сил и равны:

![]()

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели