Отчетность как основной ресурс управления коммерческой организации

Как уже упоминалось выше, требования к управленческой отчётности нуждаются в систематизации. Одни авторы (В.Ф. Палий, Н. Адамов) предлагают разделить требования на формальные и специальные. С нашей точки зрения классификация требований может производиться по следующим двум признакам совокупности:

1. Совокупность необходимых требований – это условия, без выполнения которых систему управлен

ческой отчётности нельзя признать эффективно функционирующей (инициативность, конфиденциальность, выделение ключевых показателей, унифицированность, альтернативность, непрерывность мониторинга, адекватность отрасли, адаптированность автоматизации, аналитичность, константность, трансформируемость).

2. Совокупность достаточных требований – это условия, при выполнении которых систему управленческой отчётности можно признать эффективно функционирующей (достоверность, актуальность, регулярность, факультативность, понятность, гибкость, вариативность, лаконичность, адресность).

Определившись с требованиями, предъявляемыми к управленческой отчётности, проведём анализ определений её сущности, которые изложены в работах учёных и практиков.

Управленческая отчётность, как и любой отчёт, это, прежде всего, набор критериев и показателей, которые отображают положение либо отдельных участков функционирования предприятия, либо выполняемых (осуществляемых, продвигаемых) отдельных проектов, либо хозяйственной деятельности в целом. При этом от того насколько упорядочены, актуальны и систематичны показатели, представляемые в отчётности, зависит её эффективность и востребованность (жизнеспособность). Если определённые связи нарушаются и отчётность не выполняет своей информационной функции, то она уже не может именоваться как управленческая и становиться формальной совокупностью цифр. Подкрепляя достоверность нашего утверждения, можно привести цитату В.Ф. Палия: «Внутренняя отчётность – это совокупность упорядоченных показателей и другой информации. В ней даётся интерпретация отклонений от целей, планов и смет, без чего управленческий учёт остаётся формальным скоплением цифровых данных, непригодных для целей внутреннего управления».

Функция управленческой отчётности – это, прежде всего, предоставление информации. Имеет смысл разграничить понятия «Данные» и «Информация». Несмотря на то, что они близки по смыслу, между ними есть принципиальное различие: данные представляют собой факты хозяйственной деятельности, которые при соответствующей обработке становятся информацией, необходимой пользователям. С нашей точки зрения, когда речь идёт о статистической и налоговой отчётности, приводятся данные. Когда о бухгалтерской – имеют место как данные, так и информация. А когда об управленческой отчётности – должна быть представлена исключительно информация.

По мнению Л.К. Никадоровой и И.В. Гулиной, информация – это сведения о лицах, предметах, фактах, событиях, явлениях и процессах, расширяющих представление об объекте исследования. В управленческом учёте используют следующие виды информации: количественная и неколичественная; учётная и неучётная; полная и неполная [28, с. 29].

Управленческая отчётность – это управленческая информационная система, в которой может быть представлена финансовая, количественная нефинансовая и качественная нефинансовая информация.

При построении системы управленческой отчётности особое внимание должно быть уделено объёму предоставляемой информации. В данном случае нет возможности апеллировать к законодательным нормам, как при формировании бухгалтерской, статистической или налоговой отчётности. В это же время объём управленческой отчётности нуждается в разработке общетеоретических правил её построения.

В управленческой отчётности соотношение количественных и качественных характеристик должно быть оптимальным. Можно предложить следующее уравнение эффективности отчётности:

![]() Э =

Э = ![]() Z

Z ![]() S, (3.1)

S, (3.1)

где ![]() Э – эффективность отчётности;

Э – эффективность отчётности; ![]() Z – количество информации, предоставленной в отчётности;

Z – количество информации, предоставленной в отчётности; ![]() S – качество информации, предоставленной в отчётности.

S – качество информации, предоставленной в отчётности.

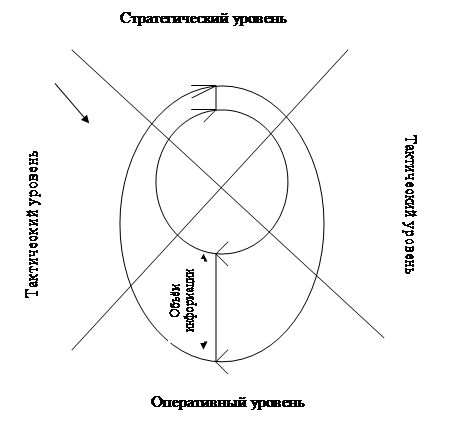

Управленческая отчётность – это форма донесения информации до адресата. Адресатом в данном случае могут выступать менеджеры различных уровней. Чем выше в иерархической структуре организации уровень управления, тем меньше должен быть объём информации, раскрываемой в управленческой отчётности (рис. 14).

Рис. 14. Оборот управленческой связи, раскрываемой на различных уровнях

Также должны соблюдаться правила прямой и обратной связи. Прямая связь – это выполнение такой функции управленческой отчётности, как планирование деятельности организации и движение отчётности с нормативными показателями, к которым стремится организация от стратегического к оперативному уровню. А обратная связь – это выполнение контрольной и аналитической функции – представление достигнутых результатов хозяйственной деятельности и сравнение их с запланированными.

Значение обратной связи изложены в работе Е.А. Бойко «Управленческий учёт: принципы и практика» [25]:

- чем в большей степени руководитель ориентирован на достижение результатов, а в этом и заключается основная цель управленческого учёта, тем в большей степени он нуждается в обратной связи через внутреннюю отчётность, информирующую его об эффективности деятельности центра ответственности;

- чем в большей степени руководитель ориентирован на достижение результатов, тем меньше времени он уделяет бумажной рутине, изучению необработанных или слабо обработанных данных: ему нужен минимальный объём систематизированных данных, на основе которых он сможет принимать правильные решения;

- чем в большей степени руководитель пытается осуществить контроль действий своих подчинённых, тем согласованнее должны быть цели и планирование результатов их работы, так как информации обратной связи об их фактической деятельности недостаточно для контроля, и внутренняя управленческая отчётность должна отражать отклонения от ожидаемых результатов;

- чем меньшей информацией обладает руководитель, тем меньше его уверенность в своих силах, тем большее беспокойство он ощущает, затрачивая огромные усилия для достижения более полного контроля.

При отсутствии своевременной обратной связи возникает большая вероятность того, что работа управляющего выйдет из-под контроля, а его цели и планы утратят актуальность, останутся на бумаге. Руководитель всегда должен знать, насколько эффективна его деятельность. Если его планы не выполняются, он должен узнавать об этом как можно раньше. В противном случае он лишён возможности предпринять корректирующие меры и внести изменения, которые необходимы для актуализации поставленных задач.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции