Привлеченные средства

Введение

В исходном звене финансовой системы России накопились проблемы, требующие немедленного решения, а именно: нехватка оборотного капитала, снижение инвестиционной активности.

Для нормального функционирования предприятию необходимо закупать сырье и материалы, трансформировать их в готовую продукцию, а затем – продавать клиентам, чтобы выручить деньги и получить возможность

возобновить этот свой эксплуатационный цикл. Эксплуатационный цикл совершенно не обязательно должен иметь все три обозначенные стадии. В зависимости от отрасли и области деятельности предприятия, его эксплуатационный цикл может быть более или менее длительным. Для прохождения каждого цикла у предприятий возникают разные финансовые потребности.

Потребность в привлечении заемных средств может возникнуть в результате отклонений в нормальном ходе кругооборота средств по независящим от предприятия причинам: необязательности партнеров, чрезвычайных обстоятельств и т.д.; в ходе проведения реконструкции и технического перевооружения производства; из-за отсутствия достаточного стартового капитала; из-за наличия сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и по другим причинам. Поэтому производственная деятельность предприятия немыслима без заемных, привлеченных средств.

На основании вышеизложенного определена актуальность темы данной курсовой работы.

Цель данной курсовой работы – дать оценку привлеченным средствам предприятия.

Исходя из цели исследования в работе были поставлены и решены следующие задачи:

– рассмотрены теоретические аспекты привлеченных средств;

– дана характеристика привлеченным средствам;

– дана организационно – правовая и технико-экономическая характеристика предприятия;

– проведен анализ источников финансирования деятельности предприятия;

– определена текущая потребность предприятия в привлеченных средствах.

Объект исследования – данные бухгалтерского учета предприятия ОАО «Викон-93», ведущего бухгалтерский и налоговый учет на основании: Налогового кодекса Российской Федерации, Закона о бухгалтерском учете от 21.11.1996 года №129-ФЗ., Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.1998 года №34н.

Теоретической и методологической основой данной работы явилась нормативная, законодательная и учебная литература российских авторов в частности: Г.В. Савицкая, В.В. Ковалев, Л.Н Чечевицина и другие.

1. Привлеченные средства как источник восполнения недостатков собственных средств

1.1 Классификация источников финансирования деятельности предприятия

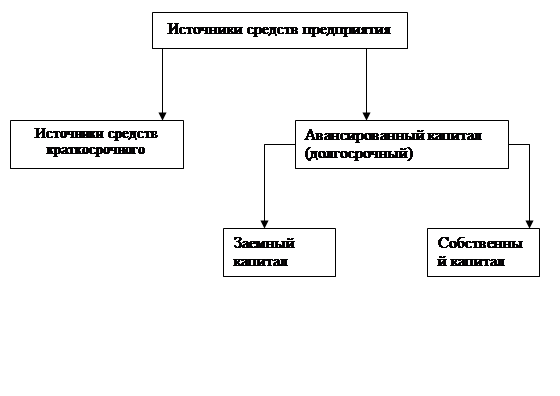

Под внутренними и внешними источниками финансирования понимают соответственно собственные и привлеченные (заемные) средства. Известны различные классификации источников средств рисунок 1.

Рис. 1.1. Структура источников средств предприятия

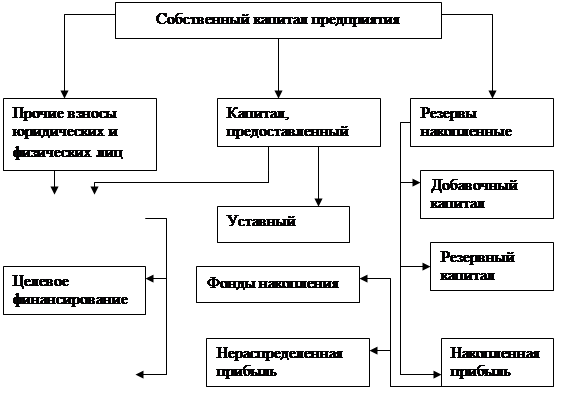

Основным элементом приведенной схемы является собственный капитал. Источниками собственного капитала средств являются рисунок 2:

– уставный капитал (средства от продажи акций и паевые взносы участников);

– резервы, накопленные предприятия;

– прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

|

|

Рис. 1.2. Структура собственного капитала предприятия

привлеченный средство финансирование источник

К основным источникам привлеченных средств относятся:

– ссуды банков;

– заемные средства;

– средства от продажи облигаций и других ценных бумаг;

– кредиторская задолженность.

Принципиальное различие между источниками собственных и заемных средств кроется в юридической причине – в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами.

Основными источниками финансирования являются собственные средства.

Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Содержание категории «уставный капитал» зависит от организационно-правовой формы предприятия:

– для государственного предприятия – стоимостная оценка имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения;

– для товарищества с ограниченной ответственностью – сумма долей собственников;

– для акционерного общества – совокупная номинальная стоимость акций всех типов;

– для предприятия иной формы, выделенного на самостоятельный баланс – стоимостная оценка имущества, закрепленного его собственником за предприятием на праве полного хозяйственного ведения.

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уставного капитала (дополнительная эмиссия акций, снижение их номинальной стоимости, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли) допускаются лишь в тех случаях и порядке, предусмотренных действующим законодательством и учредительными документами [10, с. 236].

Краткосрочные обязательства – сумма задолженности предприятия различным юридическим и физическим лицам, каждая из этих задолженностей должна быть погашена в течение срока, не превышающего один год. К краткосрочным обязательствам относятся:

– задолженность предприятия перед бюджетом внебюджетными фондами;

– задолженность предприятия по расчетом с работниками предприятия;

– краткосрочные кредиты и займы предприятия.

Долгосрочные обязательства представляют собой заемный капитала компании. Отличительной особенностью заемного капитала является то, что он передается предприятию на сравнительно продолжительное время и должен быть возвращен владельцу капитала единовременно или по частям с выплатой фиксированного заранее оговоренного процента.

Собственный капитал вкладывается ее владельцем на неопределенный промежуток времени и не предполагает возврата когда-либо в будущем.

Владельцы собственного капитала, в отличие от владельцев заемного капитала, не рассчитывают на получение фиксированного вознаграждения. Это вознаграждение зависит от результатов деятельности предприятия и выплачивается в виде дивидендов.

Краткосрочный кредит как способ финансирования активов компании обладает по сравнению с долгосрочными займами своими преимуществами и недостатками.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции