Отчетность как основной ресурс управления коммерческой организации

Остро стоял вопрос и о подготовке счётных работников. 17 сентября 1947 г. Совет Министров СССР утвердил новое «Положение о главных (старших) бухгалтерах государственных, кооперативных, общественных учреждений, организаций и предприятий». Положение было призвано покончить с недостатками в учёте, оно поднимало роль и значение бухгалтера как государственного контролёра.

В декабре 1947 г. было

принято постановление «О проведении денежной реформы и отмене карточек на продовольственные и промышленные товары».

В январе 1949 г. СМ СССР утвердил «Положение о ведении кассовых операций предприятиями, учреждениями и организациями». Существенно менялась форма кассовой книги, теперь её нельзя было заполнять карандашом. Суточный отчёт кассира предлагалось делать на отдельном бланке [52].

Минфин СССР письмом от 26.05.49 г. № 744 ввёл в качестве опыта журнально-ордерную форму учёта на нескольких предприятиях, а в октябре 1949 г. предлагалось ввести эту форму промышленным министерствам и ведомствам в течение 1950 г. Для применения журнально-ордерной формы был разработан план счетов, в котором 74 синтетических счёта зашифровывались трёхзначным числом от 001 до 190.

Аналитический учёт по большинству счетов вёлся непосредственно в журналах-ордерах или во вспомогательных ведомостях. Итоги записей во вспомогательных ведомостях по окончании каждого месяца переносились в соответствующие журналы ордера. Если записи во вспомогательную ведомость из первичных документов производились обобщёнными итогами, то дополнительно велись специальные листки-расшифровки. Итоги оборотов за каждый месяц, сгруппированные по кредиту корреспондирующих счетов, переносились в главную книгу. На основании сальдовых итогов главной книги составлялся сальдовый баланс.

Карточки, оборотные ведомости и книги по всем балансовым счетам, кроме счетов «Основные средства», «Сырьё и материалы», «Товары» и «Готовая продукция», не велись.

Из вышесказанного можно сделать вывод о том, что создание и внедрение в практику журнально-ордерной формы учёта явилось одним из крупных достижений в области рационализации форм бухгалтерского учёта [60].

Важным правительственным актом в послевоенное время было «Положение о бухгалтерских отчётах и балансах государственных, кооперативных (кроме колхозов) и общественных предприятий и организаций», утверждённое 12 сентября 1951 г.

Действовавшее с июля 1936 г. «Положение о бухгалтерских отчётах и балансах» не отвечало новым требованиям. Основные различия можно свести к следующим:

- положение 1936 г. не регламентировало перевод частей предприятия на отдельный баланс, что порождало многобалансовость;

- имелись недостатки в порядке представления министерствами и главками сводных отчётов и балансов;

- нуждался в улучшении учёт товарно-материальных ценностей, долгов и потерь;

- недостаточная ответственность лиц, виновных в пропуске исковой давности и нарушающих сроки предоставления отчётов и балансов.

В новом положении обобщался передовой опыт бухгалтерского учёта и отчётности. Оно способствовало его улучшению, укреплению хозяйственного расчёта, отчётной дисциплины, усилению контроля рублём в народном хозяйстве.

Положение состояло из трёх частей: в первой излагался порядок представления и утверждения бухгалтерских отчётов и балансов; во второй приводились правила составления балансов и порядок оценки их статей; в третьей устанавливались порядок и сроки инвентаризации статей баланса и списания потерь [52].

Таким образом, в 30–50 гг. ХХ в. наблюдались как отрицательные, так и положительные тенденции в развитии бухгалтерского учёта. Введение двух балансов для отражения расходов и потерь, вызванных условиями военного времени; недостаток квалифицированных счётных кадров; применение котлового учёта затрат; составление ежемесячной телеграфной отчётности негативно сказались на совершенствовании бухгалтерской мысли. Однако появление статей в балансе, отражающих новые взаимоотношения между Гос. банком и предприятиями по учёту целевых кредитов, введение в разделах баланса позиций, отражающих дебиторскую и кредиторскую задолженности, построение новой схемы баланса, представляли значительный шаг вперёд в развитии бухгалтерского учёта и отчётности. Применение журнально-ордерной формы учёта, новые издания «Положения о главных бухгалтерах…», «Положения о бухгалтерских отчётах и балансах…», раскрывающие применение показателей, которые нашли отражение и в балансах современных организаций, разработка нового типового плана счетов, который впоследствии стал центральным нормативным актом, регламентирующим правила учёта в стране, также положительно сказались на совершенствовании данной науки.

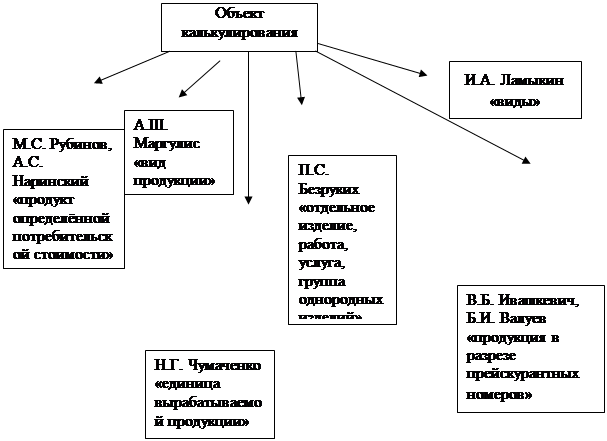

К 1953 г. теория бухгалтерского учёта перестала существовать. Уровень профессиональной подготовки падал. Однако в этот период были успехи в области счетоводства. Эти успехи были связаны с учётом затрат на производство, формированием централизованных и децентрализованных структур и с механизацией обработки информации. Именно на этом участке бухгалтерского учёта наблюдался устойчивый рост знаний, чётко прослеживалась преемственность с предыдущим периодом. Это особенно заметно по дискуссии о том, что следует понимать под объектом калькулирования (рис. 7).

Рис. 7. Трактовка объекта калькулирования с позиции учёных

Видно, что мнение учёных разделилось, но каждый считал своё понимание данного термина верным и полностью раскрывающим его суть.

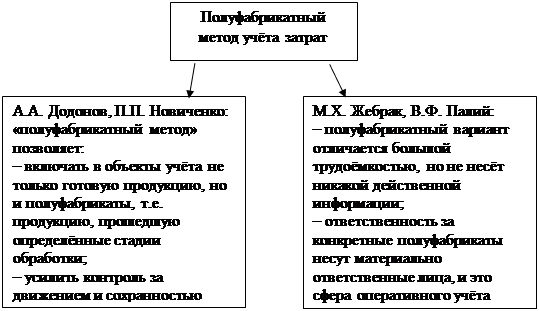

Данные обсуждения привели к дискуссии конца 50-х гг. о полуфабрикатном и бесполуфабрикатном вариантах организации сводного учёта затрат на производство и калькулирования себестоимости. При полуфабрикатном методе ставилась задача исчисления себестоимости каждого полуфабриката. У данного метода были свои сторонники и непосредственно оппоненты. Каждый из учёных приводил свои аргументы и доводы (рис. 8).

Рис. 8. Доводы сторонников и оппонентов полуфабрикатного варианта организации сводного учёта затрат

Однако сколь много ни занимались бухгалтеры данной проблемой, она так и не сложилась в законченную теорию.

Конкуренция делает калькуляцию почти бессмысленной, так как цена в этом случае складывается под влиянием спроса и предложения, а сама по себе фактическая себестоимость на продажную цену не влияет (влияет плановая или нормативная себестоимость).

Противники бухгалтерской калькуляции приводили следующие доводы:

1. Состав затрат, а следовательно, и величина себестоимости обусловлены нормативными актами: что по инструкции включается в состав затрат, то и получается в частном.

2. Величина затрат, т.е. числителя, зависит от колебаний цен, тарифов, ставок налога с оборота, процентных отчислений.

3. Нельзя затраты строго разграничить между отчётными периодами, всегда возможно смещение по времени тех или иных величин.

4. Знаменатель, т.е. объём готовой продукции, зависит и от инструкции, и от определения объёма незавершённого производства.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции