Совершенствование оплаты труда и материального стимулирования различных категорий работающих

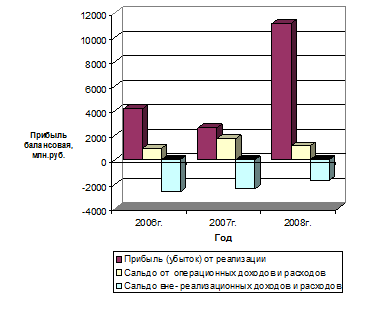

За период 2006-2008 гг. наблюдается уменьшение удельного веса прибыли от реализации в общем объеме прибыли (2007г. – на 33,7%, 2008г. – на 28%) за счет увеличения в 2007 г. удельного веса прибыли от операционных доходов и расходов (на 51,4%), в 2008 г. – прибыли от внереализационных операций (на 106,1%).

Факторная модель балансовой прибыли:

![]() . (2.2)

. (2.2)

На балансовую прибыль (Пб) предприятия оказывают влияние прибыль от реализации (Ппр) , операционные финансовые результаты (ОФР) и внереализационные финансовые результаты (ВФР).

Таким образом, результат проведенного анализа показывает, что наибольшее влияние на изменение балансовой прибыли оказало изменение:

– прибыли от реализации продукции:

∆Пбпрп=∆Прп; (2.3)

2007г.: Пр2007– Пр2006=2606 – 4171= –1565 млн. р.;

2008г.: Пр2008– Пр2007=11152 – 2606= +8546 млн. р.;

– прибыли от операционных доходов и расходов:

∆Пбофр=±∆ОФР; (2.4)

2007г.: Пбофр2007–Пбофр2006=1740 – 934= +806 млн. р.;

2008г.: Пбофр2008– Пбофр2007=1139 – 1740= – 601 млн. р.;

– прибыли от внереализационных доходов и расходов:

∆Пбофр=±∆ВФР; (2.5)

2007г.: Пбвфр2007– Пбвфр2006= –2385 – (–2602) = +217 млн. р.;

2008г.: Пбвфр2008– Пбвфр2007= –1655 – (–2385)= +730 млн. р.

Прибыль от реализации за период 2006-2008 гг. увеличилась за счет роста объемов реализации и увеличения цен на реализованную продукцию. Положительная динамика свидетельствует, что предприятие реализует рентабельную продукцию.

Превышение величины прибыли от реализации над величиной общей прибыли связано с получением убытка от прочей реализации и внереализационных операций.

Графически динамика и структура прибыли за 2006-2008 гг. показана на рисунке 2.8.

Рисунок 2.8 – Динамика прибыли предприятия, 2006-2008 гг.

Чистая прибыль в 2006г. составила 631 млн. р., в 2007г. – 146 млн. р., 2008г. – 5945 млн. р. После уплаты налогов прибыль распределяется следующим образом: 5% – резервный фонд; 40% – на пополнение собственных оборотных средств; оставшаяся сумм распределяется между фондом накопления и фондом потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам.

Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д.

Фонд социальной сферы используется на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий), фонд потребления – на индивидуальные (вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории и дома отдыха, стипендии студентам, частичная оплата питания и проезда, пособия по выходу на пенсию и т.д.).

Таблица 2.7 – Распределение чистой прибыли предприятия в 2006-2008 гг.

|

Показатели, млн. р. |

Годы | ||

|

2006 |

2007 |

2008 | |

|

Чистая прибыль |

631 |

146 |

5945 |

|

Резервный фонд |

31,55 |

7,3 |

297,25 |

|

Фонд социальной сферы |

18,93 |

4,38 |

178,35 |

|

Фонд накопления |

94,65 |

21,9 |

891,75 |

|

Фонд потребления |

233,47 |

54,02 |

2199,7 |

|

Пополнение собственных оборотных средств |

252,4 |

58,4 |

2378 |

Средства фонда потребления расходуются на выплаты персоналу, включая оплату труда, а также выплаты компенсирующего, стимулирующего и социального характера. Фонд накопления предназначен для финансирования инвестиций во внеоборотные активы (создание и приобретение основных средств, включая строительство, реконструкцию, модернизацию и другие работы; приобретение объектов нематериальных активов; погашение займов банков, полученных на создание или приобретение объектов) резервный фонд создан для поддержания экономического состояния предприятия в случае непредвиденных расходов.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политики и ценообразования.

Рентабельность производства (окупаемость издержек) (R3) исчисляется путем отношения прибыли от реализации продукции, работ и услуг (Пб) к сумме затрат по реализованной произведенной продукции (З). Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции:

. (2.6)

. (2.6)

2006г.: RЗ=2503 / 69908=3,6%;

2007г.: RЗ=1961 / 78079=2,5%;

2008г.: RЗ=10636 / 90789=11,7%.

Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж:

или

или  . (2.7)

. (2.7)

2006г.: Rп = 2503 / 68836=3,6%;

2007г.: Rп = 1961 / 88178=2,2%;

2008г.: Rп = 10636 / 128333=8,3%.

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всех инвестированного капитала ( ![]() ):

):

или

или  . (2.8)

. (2.8)

2006г.: Rк= 2503 / 102851=2,4%;

2007г.: Rк= 1961 / 111487=1,8%;