Совершенствование оплаты труда и материального стимулирования различных категорий работающих

Рассматривая более подробно показатели структуры себестоимости, видно, что на сумму абсолютной и относительной экономии затрат в рассматриваемом периоде в наибольшей степени повлияло уменьшение удельного веса затрат на сырье и основные материалы (–0,6%), а также затрат на оплату труда (–1,5%) в общем объеме затрат на производство, что является своего рода резервом. Увеличение же удельного вес

а покупных комплектующих и полуфабрикатов (+1,7%) в связи с изменением структуры производства, а также налогов и отчислений в бюджет и внебюджетные фонды (+0,4%) говорит о том, что необходимо разрабатывать соответствующие мероприятия по уменьшению перерасхода по данным статьям затрат.

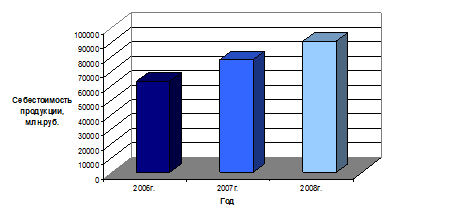

Динамика затрат на производство за 2006-2008 гг. представлена на рисунке 2.6.

Рисунок 2.6 – Динамика затрат на производство за 2006-2008 гг.

За анализируемый период наблюдается рост затрат на производство в 2007 г. к уровню 2006 г. на 8 171 млн. р., а в 2008 г. еще на 12 710 млн. р. Рост затрат связан с увеличением цен и тарифов на потребляемые материальные ресурсы.

Затраты, сгруппированные по статьям себестоимости, отличаются от затрат по её элементам тем, что они отражают затраты, которые связаны с производством и реализацией произведенной продукции за данный отчётный период. Затраты же по элементам показывают все произведённые предприятием расходы ресурсов за отчётный период, включая расходы на рост остатков незавершённого производства, затраты, отнесённые за счёт будущих периодов и т. п.

Структура себестоимости произведенной продукции по статьям калькуляции представлена в приложении Б.

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на один рубль произведенной продукции:

(2.1)

(2.1)

Затраты на 1 руб. произведенной продукции за 2006 г. составили:

68489/69051=0,99 руб.,

за 2007 г.: 76494/94435=0,95 руб.,

за 2008 г.: 90789/99986=0,91 руб.

Непосредственное влияние на изменение уровня затрат на один рубль произведенной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат.

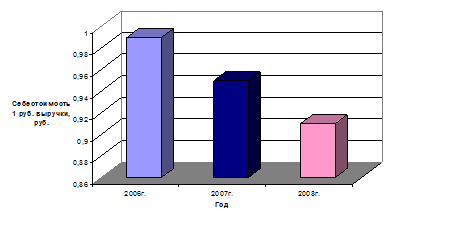

Динамика себестоимости одного рубля выручки отражена на рисунке 2.7.

Рисунок 2.7 – Динамика себестоимости 1 руб. выручки за 2006-2008 гг.

Анализируя динамику себестоимости одного рубля выручки видно, что в 2007 году наблюдается уменьшение данного показателя на 0,18 рубля; а в 2008 году еще на 0,04 рубля, что связано с внедрением мероприятий по снижению издержек (таблица 2.5).

Таблица 2.5 – Снижение затрат на один рубль производимой продукции по основным технико-экономическим показателям за период 2006-2008 гг.

|

Наименование показателя |

Экономия, млн. р. |

|

Внедрение технико-экономических мероприятий |

–8280 |

|

Повышение технического уровня производства |

–1793 |

|

Улучшение организации производства |

–1067 |

|

Изменение объема и структуры выпускаемой продукции |

–7249 |

|

Итого: |

– 18398 |

2.3.3 Анализ прибыли и рентабельности предприятия

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Прибыль предприятия включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств.

Чистая прибыль – это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

Анализ прибыли по составу и в динамике отражен в таблице 2.6.

Таблица 2.6 – Динамика прибыли за период 2006-2008 гг.

|

Показатель |

2006 г. |

2007 г. |

2008 г. |

Абсолютное отклонение | ||||||

|

млн. р. |

уд. вес % |

млн. р. |

уд. вес % |

млн. р. |

уд. вес % |

2007 г./2006 г. |

2008 г./2007 г. | |||

|

млн. р. |

уд. вес % |

млн. р. |

уд. вес % | |||||||

|

Прибыль (убыток) |

2503 |

100 |

1961 |

100 |

10636 |

100 |

–542 |

0,0 |

8675 |

0 |

|

Прибыль (убыток) от реализации |

4171 |

166,6 |

2606 |

132,9 |

11152 |

104,9 |

–1565 |

–33,7 |

8546 |

–28,0 |

|

Сальдо от операционных доходов и расходов |

934 |

37,3 |

1740 |

88,7 |

1139 |

10,7 |

806 |

51,4 |

–601 |

–78,0 |

|

Сальдо вне- реализационных доходов и расходов |

–2602 |

–104,0 |

–2385 |

–121,6 |

–1655 |

–15,6 |

217 |

–17,7 |

730 |

106,1 |