Организация бухгалтерского учета

Контроль за движением средств в чековых книжках, выданных под отчет работникам предприятия для расчетов с предприятиями — кредиторами, ведется оперативно.

Аналитический учет по субсчету 55-2 «Чековые книжки» ведется по каждой полученной чековой книжке.

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады. Перечисление дене

жных средств во вклады отражается по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете производятся обратные записи.

На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитывается движение обособленно хранящихся в банке средств целевого финансирования (поступлений). В частности, средства, поступившие на содержание социальных учреждений (детского сада, яслей и др.) от родителей, иных пользователей и из прочих источников; средства на финансирование капитальных вложений, аккумулируемые и расходуемые по просьбе предприятия с отдельного счета; субсидии правительственных органов и т.д.

Филиалы, структурные единицы, входящие в состав предприятия и выделенные на отдельный баланс, которым открыты текущие счета в местных учреждениях банков для осуществления текущих расходов (заработная плата, отдельные хозяйственные расходы, командировочные суммы и т.п.), отражают на отдельном субсчете к счету 55 «Специальные счета в банках» движение указанных средств.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 «Специальные счета в банках» обособленно. Построение аналитического учета по этому счету должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках и т.п. на территории страны и за рубежом.

Счет 57 «Переводы в пути» активный и предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм (преимущественно торговая выручка), внесенных в кассы банков, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет предприятия, но еще не зачисленных по назначению.

Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки) являются квитанции учреждений банка, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

В бухгалтерском учете движение денежных средств на счетах учета отражаются по следующей схеме:

Например, в течение одного банковского дня Ваше предприятие получило 12 тыс. рублей от заказчиков за выполненные работы и в тот же день оплатило поставщику за отгруженные материалы 5 тыс. рублей (остаток на начало дня составлял 10 тыс. рублей). Тогда запись на счете 51 выглядит так:

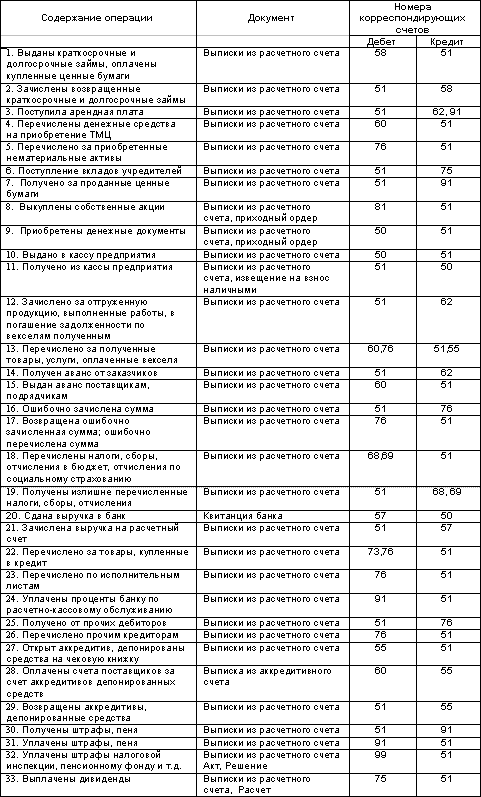

Основные проводки, отражающие состояние банковских счетов предприятия:

9 Заключение

Эта брошюра должна помочь Вам разобраться в таких вопросах как:

· порядок наличных и безналичных расчетов;

· формы безналичных расчетов;

· порядок ведения кассовых операций, оформления кассовой книги;

· учет кассовых операций;

· учет операций по расчетному и другим счетам.

Кроме того, Вы должны были ознакомиться с основными проводками по учету денежных средств и денежных документов.

Следующая брошюра из блока «Бухгалтерский учет-1» посвящена учету валютных ценностей и операций по валютному счету.

1. Учет валютных операций и валютных ценностей

2. Валютные ценности

3. Виды валютных операций

4. Оценка валютных средств в текущем учете

5. Учет кассовых операций в иностранной валюте.

6. Особенности учета операций по валютному счету

7. Учет операций по обязательной продаже валютной выручки

8. Учет операций по покупке-продаже иностранной валюты посредством уполномоченных банков

9. Особенности учета подотчетных сумм при командировке работников за границу

10. Курсовые разницы и их отражение в бухгалтерском учете

11. Записи по учету валютных операций

12. Заключение

1 Учет валютных операций и валютных ценностей

В хозяйственной практике организации используют денежные средства и совершают сделки не только в российских рублях, но и в различных иностранных валютах. В связи с этим наряду с ценностями и операциями, выраженными в рублях, объектом бухгалтерского учета становятся так называемые валютные ценности и операции.

Ваше предприятие может действовать не только на внутреннем российском рынке, но и экспортировать за рубеж товары и услуги, а также приобретать их за рубежом для реализации на территории России. При этом расчеты, в большинстве случаев будут вестись в иностранной валюте.

Кроме того, в определенных случаях Ваше предприятие может оказывать услуги и реализовывать товары за иностранную валюту на территории РФ.

В обоих случаях возникает необходимость вести учет валютных операций и ценностей, а также соблюдать предписания валютного законодательства.

2 Валютные ценности

Закон РФ «О валютном регулировании и валютном контроле» от 10.12.2003г. №173-ФЗ (далее по тексту — Закон о валютном регулировании) относит к иностранной валюте:

а) денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

б) средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и международных денежных или расчетных единицах.

Примером денежных знаков могут служить банкноты Федеральной резервной системы США — номиналом в сто (один, два, пять, десять, двадцать, пятьдесят) долларов США.

Международные денежные единицы — это записи на банковских счетах, используемые для облегчения международных безналичных расчетов (не существует банкнот или монет, номинал которых выражен в этих единицах). К валютным ценностям помимо иностранной валюты относятся также:

· ценные бумаги в иностранной валюте — платежные документы (чеки, векселя, аккредитивы и другие), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в иностранной валюте;

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции