Организация бухгалтерского учета

В снабженческих, сбытовых и торговых предприятиях товары учитываются на счете 41 «Товары» по покупным или продажным ценам. При учете в предприятиях розничной торговли товаров по продажным ценам разница между покупной стоимостью и стоимостью по продажным ценам (скидки, накидки) отражается обособленно на счете 42 «Торговая наценка». Расходы по заготовке и доставке товаров учитываются на счете 44

«Расходы на продажу «.

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах»,

41-2 «Товары в розничной торговле»,

41-3 «Тара под товаром и порожняя»,

41-4 «Покупные изделия» и т.д.

Товары, переданные для переработки другим предприятиям, не списываются со счета 41 «Товары», а учитываются обособленно.

Аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

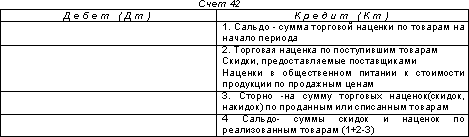

Счет 42 «Торговая наценка» предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в предприятиях розничной торговли, если их учет ведется по продажным ценам.

На предприятиях общественного питания на данном счете учитываются суммы торговых скидок и накидок на продукты питания и товары, находящиеся в кладовых, буфетах, на кухне, а также суммы наценок, прибавляемые в установленном размере к стоимости кухонной и буфетной продукции по продажным ценам.

6.Учет неотфактурованных поставок

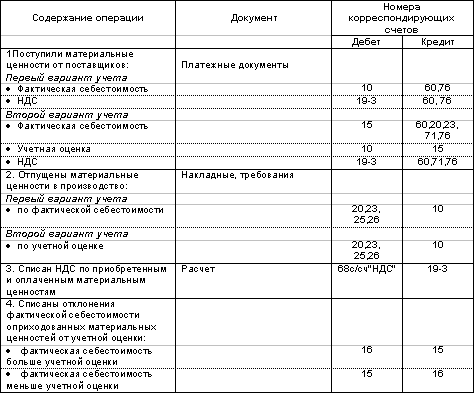

Неотфактурованными поставками считаются поставки, по которым материальные ценности поступили на предприятие без платежного документа. На складе приходуют их, выписывая приемный акт, который поступает в бухгалтерию. Здесь материалы по акту расцениваются по учетным ценам, записываются в журнал-ордер № 6 как ценности, поступившие на склад, в этой же сумме относятся на группу материалов и в акцепт. Неотфактурованные поставки регистрируются в журнале — ордере №6 в конце месяца (в графе Б «Номер счета» ставится буква Н), когда возможность получения платежного документа отпала. Оплате в отчетном месяце они не подлежат, так как основанием для оплаты банком являются платежные документы (которые отсутствуют). По мере поступления платежных требований на эту поставку в следующем месяце они акцептуются предприятием, оплачиваются банком и регистрируются бухгалтерией в журнале-ордере №6 в свободной строке по группе материалов и в графе «акцепт» в сумме платежного требования, а по строке сальдо (незаконченных расчетов) ранее записанная сумма по учетным ценам сторнируется тоже по группе и в графе «акцепт». Расчеты с поставщиками, таким образом, по этой поставке будут закончены.

7 Порядок учета материалов в пути

Материалами в пути называются такие поставки, по которым предприятие акцептовало платежные документы, а материалы на склад по ним еще не поступили. К учету принимаются акцептованные платежные документы независимо от того, оплачены они банком или не оплачены.

В журнале-ордере № 6 платежные документы регистрируются в течение месяца в графе «За неприбывший груз» и в графе «акцепт». По окончании месяца предприятие обязано принять эти ценности на баланс, т.е. записать по принадлежности к группе материалов (условно оприходовать), но начало следующего месяца расчеты по эти поставкам не будут закончены. При поступлении ценностей бухгалтерия получит приходные ордера складов, оприходуют их на склад и на группу (без акцепта, так как он уже был дан в момент поступления платежных требований, а может быть, эти счета уже и оплачены) по строке регистраций этого счета в не законченных на начало месяца расчетах. При закрытии журнала-ордера №6, по окончании месяца, эта поставка по группе материалов будет сторнирована как оприходованная дважды.

8 Учет НДС по поступившим материальным запасам

Налог на добавленную стоимость по поступившим материальным ценностям учитывается в соответствии со второй частью Налогового Кодекса.

Согласно ст. 171. Налогового Кодекса вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения или для осуществления перепродажи, приобретенных товаров.

Согласно ст. 172 налоговые вычеты предоставляются при соблюдении следующих условий:

· товары (работы, услуги) приняты к учету;

· товары (работы, услуги) оплачены;

· выписан счет-фактура.

![]()

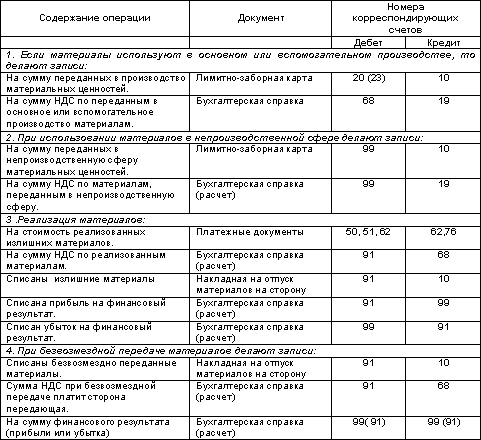

Если материалы используются при производстве продукции (работ. услуг), то сумма НДС по этим материалам относится на затраты предприятия:

![]()

9 Особенности приобретения материалов за наличный расчет

В связи с тем, что с 01.07.99г. на территории Москвы введен налог с продаж, Министерство по налогам и сборам РФ письмом от 23.06.99г. №11-14/17391 разъясняет, что суммы налога с продаж, уплаченные при приобретении имущества, включаются в его стоимость и относятся на себестоимость продукции (работ, услуг) или издержки производства и обращения в том случае, когда использование этого имущества связано с процессом производства и реализации.

Федеральным законом от 27 ноября 2001 г. N 148-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и статью 20 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации» (с изменениями от 7 июля 2003 г.) Глава 27 «Налог с продаж» части второй Налогового кодекса Российской Федерации утрачивает силу с 1 января 2004 года.

10 Операции по списанию сырья и материалов

Материалы, сырье, топливо, полуфабрикаты списываются в следующих случаях :

· при передаче их в основное, вспомогательное производство;

· при использовании их в непроизводственной сфере;

· в результате продажи излишних материальных ценностей;

· при безвозмездной передаче юридическим и физическим лицам: при передаче в счет вкладов в уставные фонды других предприятий;

· в результате возникших стихийных бедствий;

· при недостаче, порче, хищениях;

· при обнаружении брака в производстве и т.д.

Основные проводки по списанию сырья и материалов:

Основные проводки по учету производственных запасов:

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции