Организация бухгалтерского учета

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Основные проводки по счету 62 «Расчеты с покупателями и заказчиками»:

4 Учет расчетов с подотчетными лицами

Подотчетными лицами считаются работники предприятия, получающие авансом наличные денежные средства на предстоящие операционные, административные, командировочные расходы.

В соответствии с Письмом ЦБ РФ от 04.10.93 N 18, выдача наличных денег под отчет должна производиться из кассы предприятия.

Если же Ваше предприятие не имеет оборудованной кассы, то кассир или лица, его замещающие, могут получить наличные деньги для выдачи под отчет непосредственно из кассы банка.

Размер и сроки выдачи наличных денег под отчет определяются руководителем предприятия по согласованию с обслуживающим банком.

Выдача наличных денег под отчет на командировочные расходы осуществляется на основании приказа руководителя.

Служебной командировкой считается поездка работника по распоряжению руководителя предприятия для выполнения служебного поручения вне места постоянной работы. За время нахождения в командировке работнику сохраняется заработная плата по месту постоянной работы.

Неизрасходованные наличные деньги, выданные под отчет на командировочные расходы, подлежат сдаче в кассу предприятия не позднее, чем через три дня после окончания срока, на который они были выданы.

Передача подотчетных сумм третьим лицам не допускается.

Работники, получившие наличные деньги под отчет, обязаны предъявить в бухгалтерию авансовый отчет об израсходованных суммах с приложением оправдательных документов и вернуть неизрасходованные деньги. Они также имеют право получить сумму перерасходованных средств.

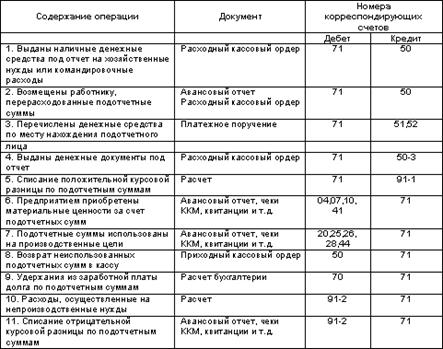

Учет расчетов с подотчетными лицами ведется на активно-пассивном счете 71 Расчеты с подотчетными лицами».

Структура этого счета выглядит следующим образом:

Командировочные, выдаваемые в иностранной валюте, подлежат пересчету в рубли. Порядок пересчета и ведения учета валютных средств Вашего предприятия описан в брошюре "Учет валютных операций и валютных ценностей".

Основные проводки по счету 71 «Расчету с подотчетными лицами»:

5 Учет расчетов с персоналом по прочим операциям

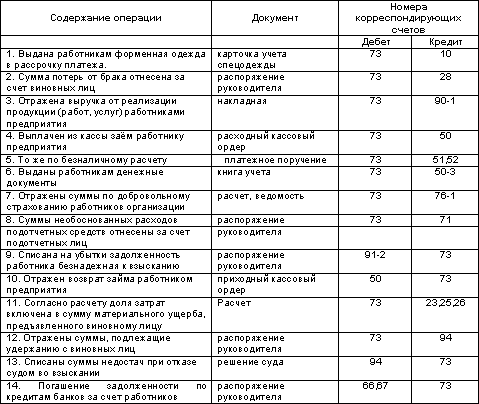

Учет расчетов с персоналом по прочим операциям ведется на счете 73 «Расчеты с персоналом по прочим операциям». На этом счете отражаются операции по всем видам расчетов с персоналом предприятия, кроме расчетов по оплате труда, расчетов с подотчетными лицами.

К счету 73 могут быть открыты субсчета:

73-1 — «Расчеты по предоставленным займам»;

73-2 — «Расчеты по возмещению материального ущерба» и др.

На субсчете 73-1 «Расчеты по предоставленным займам» отражаются расчеты с работниками предприятия по предоставленным им займам, например, на индивидуальное жилищное строительство, приобретение или строительство садовых домиков и т.д. По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетный счет».

На субсчете 73-2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником предприятию в результате недостач и хищений денежных средств и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

Основные проводки по счету 73 «Расчеты с персоналом по прочим операциям»:

6 Учет расчетов с учредителями

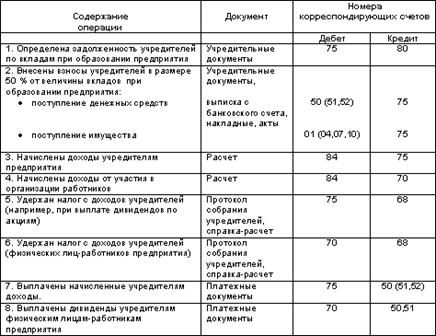

Все виды расчетов с учредителями (акционерами акционерного общества, участниками полного товарищества, членами кооператива и др.) по вкладам в уставный капитал организации, по выплате доходов и т.п. учитывают на счете 75 «Расчеты с учредителями».

К счету 75 могут быть открыты следующие субсчета:

1. «Расчеты по вкладам в уставный капитал»;

2. «Расчеты по выплате доходов» и др.

При создании организации на установленную сумму вкладов учредителей в уставный капитал дебетуют счет 75-1 и кредитуют счет 80 «Уставный капитал».

Фактически внесенные вклады учредителей отражают по дебету соответствующих материальных, денежных и других счетов (01,04,10,50,51,52) и кредиту счета 75-1.

Расчеты по вкладам в уставный капитал у предприятий различных организационно правовых форм производятся одинаково. При этом запись по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» производятся на всю величину уставного капитала, объявленную в учредительных документах.

Начисление доходов от участия в организации отражают по кредиту счета 75-2 и дебету счетов 84 «Нераспределенная прибыль (непокрытый убыток)» — при начислении дохода за счет прибыли отчетного года или нераспределенной прибыли прошлых лет.

При начислении дивидендов с юридических и физический лиц удерживают налог. Начисленные суммы налога отражают по дебету счетов 75 «Расчеты с учредителями» или 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам».

Выплаченные участникам организации суммы доходов списывают с кредита счетов 51 «Расчетные счета» или 52 «Валютные счета» в дебет счетов 75 или 70. При выплате доходов продукцией (работами, услугами) организации их списывают с кредита счета 90 «Продажи» в дебет счетов 75 или 70 .

Основные проводки по счету 75 «Расчеты с учредителями»:

7 Учет расчетов с разными дебиторами и кредиторами

Учет расчетов с дебиторами и кредиторами ведется на счете 76 «Расчеты с дебиторами и кредиторами». На этом счете находят свое отражение расчеты по всякого рода операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 — 75; с разными организациями по операциям некоммерческого характера (учебными заведениями, научными организациями и т.п.); с транспортными (железнодорожными и водными) организациями за услуги, оплачиваемые чеками; по депонированным суммам заработной платы, премий и других аналогичных выплат; по суммам, удержанным из заработной платы работников предприятия в пользу разных организаций и отдельных лиц на основании исполнительных документов или постановлений судебных органов.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции