Организация бухгалтерского учета

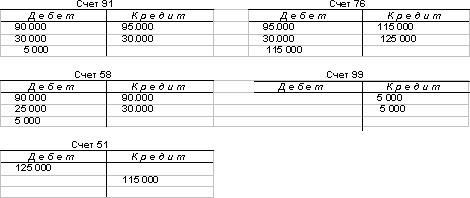

Предприятием был приобретен пакет облигаций на общую сумму 115 тыс. рублей. При этом уплаченный при покупке продавцу облигации процентный доход составил 25 тыс. рублей. В момент продажи процентный доход, полученный с покупателя, составил 30 тыс. рублей. Общая стоимость проданного пакета облигаций составила 125 тыс. рублей.

В бухгалтерском учете предприятия операция продажи облигаций выгляди

т следующим образом:

Таким образом, от продажи пакета облигаций получено два вида дохода: процентный доход — 5 тыс. рублей, от выбытия ценной бумаги с баланса — 5 тыс. рублей.

7 Инвентаризация финансовых вложений

Инвентаризация финансовых вложений проводится в рамках общей инвентаризации имущества и финансовых обязательств предприятия.

Проведение инвентаризаций обязательно в следующих случаях:

· при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

· перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года;

· при смене материально ответственных лиц (на день приемки — передачи дел);

· при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

· в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

· при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации.

При инвентаризации финансовых вложений проверяются фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы.

При проверке фактического наличия ценных бумаг устанавливается:

· правильность оформления ценных бумаг;

· реальность стоимости учтенных на балансе ценных бумаг;

· сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета);

· своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы.

Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк — депозитарий — специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций.

Финансовые вложения в уставные капиталы других организаций, а также займы, предоставленные другим организациям, при инвентаризации должны быть подтверждены документами.

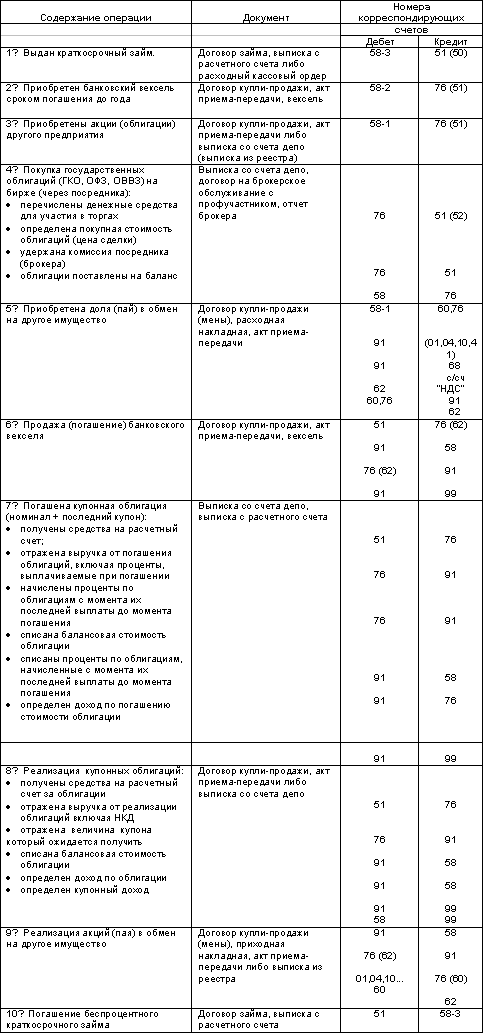

Основные проводки по учету финансовых вложений:

С учетом требования существенности в бухгалтерской отчетности подлежит раскрытию как минимум следующая информация:

· способы оценки финансовых вложений при их выбытии по группам (видам);

· последствия изменений способов оценки финансовых вложений при их выбытии;

· стоимость финансовых вложений, по которым текущая рыночная стоимость определяется, и финансовых вложений, по которым текущая рыночная стоимость не определяется;

· разница между текущей рыночной стоимостью на отчетную дату и предыдущей оценкой финансовых вложений, по которым текущая рыночная стоимость определялась;

· по долговым ценным бумагам, по которым текущая рыночная стоимость не определялась, - разница между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения;

· стоимость и виды ценных бумаг и иных финансовых вложений, переданных в залог;

· суммы созданных резервов под обесценение финансовых вложений с указанием: вида финансовых вложений; величины резерва, созданного в отчетном году; величины резерва, признанного операционным доходом отчетного периода; сумм резерва, использованных в отчетном году;

по долговым ценным бумагам и предоставленным займам - данные: об их оценке по дисконтированной стоимости; о величине их дисконтированной стоимости; о примененных способах дисконтирования (раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках).

Поскольку в бухгалтерском балансе сведения о финансовых вложениях представляются в ограниченном составе, то всю остальную необходимую информацию о них следует отражать в пояснительной записке и с подразделением финансовых вложений в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные.

В связи с принятием ПБУ 19/02 в учетную политику организации для целей бухгалтерского учета необходимо внести следующие дополнения:

1) о периодичности переоценки финансовых вложений по текущей рыночной стоимости (ежемесячной или ежеквартальной);

2) о способах расчета стоимости при выбытии финансовых вложений, по которым текущая рыночная стоимость не определяется (по первоначальной стоимости каждой единицы, по средней первоначальной стоимости, по способу ФИФО);

3) о признании доходов по финансовым вложениям в качестве доходов по обычным видам деятельности либо прочих поступлений;

4) о периодичности проведения проверки на обесценение финансовых вложений (по состоянию на 31 декабря отчетного года либо на отчетные даты промежуточной отчетности);

5) о порядке отнесения дисконта на финансовые результаты по долговым ценным бумагам, по которым текущая рыночная стоимость не определяется.

9. Заключение

Эта брошюра должна дать Вам представление о следующих основных понятиях, связанных с учетом финансовых вложений:

· виды финансовых вложений;

· счета учета финансовых вложений;

· особенности учета вложений в уставные капиталы других предприятий;

· виды акций и облигаций;

· учет затрат на приобретение ценных бумаг;

· учет финансовых вложений в займы;

· учет реализации ценных бумаг;

· учет прибылей и убытков от финансовых вложений.

Следующая брошюра из блока «Бухгалтерский учет-1» расскажет Вам об учете расчетов с юридическими и физическими лицами.

УЧЕТ РАСЧЕТОВ С ЮРИДИЧЕСКИМИ И ФИЗИЧЕСКИМИ ЛИЦАМИ

1. Учет расчетов с юридическими и физическими лицами

2. Учет расчетов с поставщиками и подрядчиками

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции