Организация бухгалтерского учета

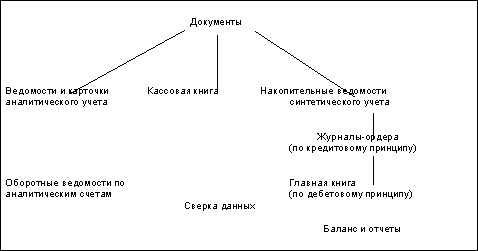

При журнально-ордерной форме учета на основании первичных документов составляются накопительные ведомости и разработочные таблицы. При этом однородные операции, относящиеся к определенному счету, записываются в журналы в хронологическом порядке по корреспондирующим счетам. В конце месяца в каждом журнале подсчитывается итог оборотов по корреспондирующим счетам. Эти итоги представляют собой бухг

алтерские проводки (мемориальные ордера) для записи на счетах главной книги.

Накопительные журналы называются журналы-ордера. Журналы-ордера строятся по кредитовому признаку, т.е. записи операций производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов.

Журнал-ордер выглядит так:

![]()

Итоги оборотов за месяц из журналов-ордеров переносятся на счета главной книги, имеющей следующую форму:

Кредитовый оборот переносится на счет главной книги одной итоговой суммой за месяц, так как в развернутом виде он содержится в журнале-ордере. Дебетовый оборот на счете главной книги учитывается в корреспонденции с другими счетами. В счете главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров. По завершении разноски оборотов из журналов-ордеров на счета главной книги производится подсчет итогов по дебету каждого счета, определение сальдо на конец месяца и составление баланса.

Журнально-ордерная форма учета может быть представлена в следующем виде:

4 Заключение

Эта брошюра должна дать Вам представление о:

· пользователях учетной информации;

· функциях предприятия по организации бухгалтерского учета;

· первичных учетных документах, их видах и обязательных реквизитах;

· документообороте;

· учетных регистрах и их видах;

· счетах бухгалтерского учета и их структуре;

· упрощенном рабочем плане счетов малого предприятия;

· различных формах организации бухгалтерского учета.

Теперь Вы можете перейти к изучению следующей брошюры из блока «Бухгалтерский учет-1» — Учет денежных средств и денежных документов.

1. Учет денежных средств и денежных документов

2. Учет кассовых операций

3. Учет средств на расчетном, текущем и других счетах

4. Расчеты платежными поручениями

5. Расчеты аккредитивами

6. Расчеты чеками

7. Расчеты по инкассо

8. Расчеты платежными требованиями — поручениями

9. Заключение

1. Учет денежных средств и денежных документов

Хозяйственные связи — необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции, Оформляются и закрепляются хозяйственные связи договорами, согласно которым одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое — их покупателем, потребителем, а значит и плательщиком

С момента создания предприятия у него появляются денежные средства: вначале — перечисленные на расчетный счет предприятия его учредителями, затем — полученные от клиентов за проданные товары или оказанные услуги.

В соответствии с п.1 ст.140 Гражданского кодекса Российской Федерации законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации является рубль.

Согласно п. 2 статьи 861 Гражданского кодекса Российской Федерации расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом.

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и открытых особых счетах, чековых книжках и т. д.

Если Ваше предприятие осуществляет розничную торговлю или оказывает услуги населению за наличный расчет, то оно будет иметь в своем распоряжении наличные денежные средства в виде банкнот и монет, которые должны храниться в кассе только в размере лимита, установленного обслуживающим банком, а далее инкассироваться (сдаваться на хранение в банк) через определенные промежутки времени (ежедневно, еженедельно, ежемесячно).

Возможны расчеты векселями — долговыми обязательствами установленной гражданским законодательством формы — которые имеют особую форму учета.

Основными задачами учета денежных средств и расчетов являются:

· своевременное и правильное документирование операций по движению денежных средств и расчетов;

· оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

· контроль за использованием денежных средств строго по целевому назначению;

· контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

· контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

· своевременная сверка расчетов с дебиторами и кредиторами.

Своевременная информация о временном высвобождении денежных средств даст Вам возможность разместить их на депозите или инвестировать в акции, облигации наряду с другими ценными бумагами для получения дополнительного дохода.

2. Учет кассовых операций

Порядок хранения и расходования денежных средств в кассе регламентируется Порядком ведения кассовых операций в Российской Федерации (утв. Решением Совета Директоров ЦБР от 22.09.1993 № 40); (далее по тексту — Порядок ведения кассовых операций).

Для осуществления расчетов наличными деньгами (выдачи заработной платы, денег на командировочные расходы и т.п.) предприятие должно иметь кассу.

Помещение кассы должно быть специально оборудовано для обеспечения сохранности денежных средств.

Кассовые операции выполняет отдельный работник предприятия — кассир.

После издания приказа (решения, постановления) о назначении кассира на работу руководитель предприятия обязан под расписку ознакомить его с Порядком ведения кассовых операций в Российской Федерации, после чего с кассиром заключается договор о полной материальной ответственности.

Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции