Организация бухгалтерского учета

· перевод посреднической организацией оставшейся после обязательной продажи ее части валютной выручки с отметкой в платежном поручении о произведенной продаже части валютной выручки;

· иностранная валюта, приобретенная на внутреннем валютном рынке за российские рубли и за иностранную валюту другого вида;

· инкассированная валютная выручка организации, осуществляющих реализацию гражданам

товаров (работ, услуг) за иностранную валюту на территории РФ;

· наличные поступления иностранной валюты в виде возврата снятых с текущего валютного счета и неизрасходованных сумм на оплату расходов, связанных с командировками работников организации в иностранные государства.

Операции по кредиту счета 52 (транзитные валютные счета) осуществляются в следующих случаях:

1 При возвращении средств в иностранной валюте той организации, от которой они поступили.

2 При перечислении экспортной валютной выручки посредническими внешнеэкономическими организациями предприятиям, не являющимся резидентами РФ, за вычетом комиссионного вознаграждения.

3 Для оплаты следующих расходов:

· в пользу нерезидентов в оплату транспортировки, страхования и экспедирования грузов;

· в пользу организаций — резидентов в оплату транспортировки, страхования и экспедирования грузов по территории иностранных государств и в международном транзитном сообщении;

· по уплате экспортных таможенных пошлин в иностранной валюте, а также по оплате таможенных процедур;

· перевод начисленного посредническим организациям комиссионного вознаграждения по экспортным контрактам.

4 При обязательной продаже части валютной выручки, а также продаже средств в иностранной валюте, превышающей сумму обязательной продажи.

5 При осуществлении посредническими организациями по поручению организаций — поставщиков экспортной продукции обязательной продажи части валютной выручки, причитающейся организациям — поставщикам.

6 При переводе оставшейся части валютной выручки после обязательной продажи валютных средств на ее текущий счет и т.д.

Текущий валютный счет открывается организациям для учета средств, оставшихся в распоряжении организации после обязательной продажи экспортной выручки и совершения иных операций по счету в соответствии с валютным законодательством.

По дебету счета 52 ( текущие валютные счета) отражаются суммы в иностранной валюте, перечисленные с кредита счета 52 (транзитные валютные счета), а также указанные ранее суммы, которые зачисляются сразу на текущий валютный счет, минуя транзитный счет.

С кредита счета 52 (текущие валютные счета), валюта списывается в безналичном и наличном порядке.

Списание средств в иностранной валюте в безналичном порядке осуществляют по следующим направлениям:

· переводы иностранной валюты в порядке расчетов на любые цели в соответствии с действующим законодательством и установленным ЦБ РФ порядком расчетов организаций в иностранной валюте;

· продажа иностранной валюты (за исключением обязательной);

· перевод иностранной валюты для зачисления на валютный счет организации за границей.

Снятие наличной иностранной валюты со счета 52 разрешается на оплату расходов, связанных с командированием работников организаций в иностранные государства, а также по специальному разрешению Банка России.

Банк начисляет и выплачивает проценты по валютным счетам в тех валютах, по которым имеет доходы от их размещения на международном валютном рынке.

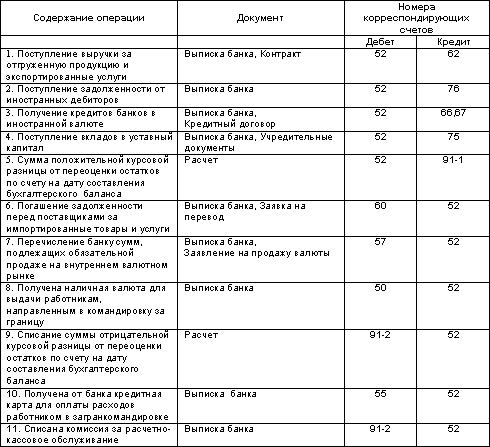

Основные проводки по счету 52 «Валютные счета»:

7 Учет операций по обязательной продаже валютной выручки

В соответствии с Федеральным Законом от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» резидент обязан продавать часть валютной выручки на внутреннем валютном рынке.

Согласно пункту 1 ст.21 Закона «О валютном регулировании и валютном контроле» 30 процентов валютной выручки резидентов Российской Федерации, если иной размер не установлен Центральным банком Российской Федерации, подлежит обязательной продаже. На сегодняшний день действуют положения Инструкции ЦБР от 30 марта 2004 г. N 111-И "Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации" (с изменениями от 10 июня, 26 ноября 2004 г.), согласно которой Обязательная продажа части валютной выручки резидентов осуществляется в размере 10 процентов суммы валютной выручки. Продажа осуществляется по рыночному курсу иностранных валют к валюте Российской Федерации на внутреннем валютном рынке Российской Федерации не позднее чем через семь календарных дней со дня поступления указанной валютной выручки в соответствии с порядком, устанавливаемым Центральным банком Российской Федерации.

Обязательная продажа валюты осуществляется с транзитного валютного счета.

При зачислении валютной выручки на транзитный валютный счет организации уполномоченный банк не позднее следующего рабочего дня извещает об этом организацию с приложением выписки по транзитному валютному счету. При получении указанного извещения организация дает поручение уполномоченному банку на обязательную продажу валюты и перечисление оставшейся части валютной выручки на текущий валютный счет.

Обязательная продажа средств в иностранной валюте производится по курсу рубля Центрального Банка России, действовавшему на момент представления в уполномоченный банк поручения на продажу валюты.

Основные проводки, отражающие операции по обязательной продажи части валютной выручки:

8 Учет операций по покупке-продаже иностранной валюты посредством уполномоченных банков

Иностранная валюта может быть куплена и продана на внутреннем валютном рынке Российской Федерации через уполномоченные банки.

Под покупкой (продажей) иностранной валюты через уполномоченный банк следует понимать приобретение (отчуждение) иностранной валюты по договору купли — продажи с уполномоченным банком, а также приобретение (отчуждение) иностранной валюты посредством заключения с уполномоченным банком договоров комиссии или договоров поручения, в соответствии с которыми комиссионером или поверенным выступает уполномоченный банк.

Иностранная валюта купленная организациями зачисляется в полном объеме на их текущие валютные счета в уполномоченных банках.

В настоящее время юридические лица, могут покупать иностранную валюту через уполномоченные банки для осуществления:

1. текущих валютных операций;

2. валютных операций, связанных с движением капитала (по операциям, требующим соответствующих разрешений или лицензий Банка России- в пределах сумм, указанных в разрешениях и лицензиях);

3. платежей в погашение кредитов, полученных в иностранной валюте у уполномоченных банков, включая проценты за пользование кредитами и суммы штрафов за неисполнение или ненадлежащее исполнение обязательств по возврату этих кредитов;

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции