Организация бухгалтерского учета

В настоящее время Центральный банк Указанием от 14.11.2001г. №1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке» установил в Российской Федер

ации предельный размер расчетов наличными деньгами по одному платежу между юридическими лицами в сумме 60 тысяч рублей.

Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами (статья 140) Гражданского кодекса РФ без ограничения суммы или в безналичном порядке.

На территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг в соответствии с Федеральным Законом от 22.05.2003 г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» используется контрольно-кассовая техника.

Если организации в силу специфики своей деятельности или особенностей местонахождения не имеют возможности применять контрольно-кассовые машины, то в качестве документов строгой отчетности при расчетах с населением могут использоваться формы бланков документов, утвержденные Минфином России.

За нарушение требований Закона №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» применяются штрафные санкции на основании ст. 14.5 Кодекса Российской Федерации об административных правонарушениях от 30 декабря 2001 г. N 195-ФЗ: к организациям: от 300-кратной до 400-кратной величины установленного размера минимальной месячной оплаты труда в зависимости от характера нарушения; к гражданам - в размере от пятнадцати до двадцати минимальных размеров оплаты труда; к должностным лицам - от тридцати до сорока минимальных размеров оплаты труда.

Учет кассовых операций ведется на счете «Касса», который в соответствии с Рабочим планом счетов малого предприятия (см. «Организация бухгалтерского учета» — «Счета бухгалтерского учета») имеет номер 50.

Счет 50 «Касса» является активным, то есть увеличивается по дебету. Его структура выглядит следующим образом:

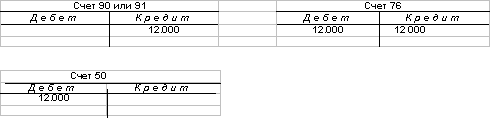

Например, операции, записанные во фрагменте кассовой книги, приведенном выше, отражаются на счете «Касса» следующим образом:

При ведении бухгалтерского учета используется метод, именуемый двойной записью: сумма хозяйственной операции записывается дважды — в дебет одного счета и в кредит другого счета (счета-корреспондента).

Отражение хозяйственной операции на счетах бухгалтерского учета называется бухгалтерской проводкой.

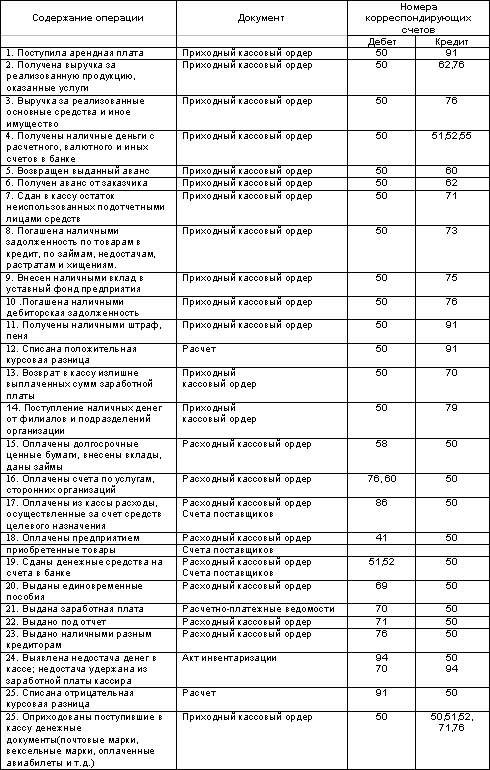

Основные проводки, отражающие кассовые операции и операции с денежными документами

Номера счетов в таблице приведены в соответствии с Планом счетов бухгалтерского учета, утвержденном Приказом Минфина РФ от 31.10.2000 № 94н. (с изменениями от 7 мая 2003 г.).

Следует обратить внимание на то, что согласно нового плана счетов учет денежных документов ведется на счете 50 «Касса» субсчет 50-3 «Денежные документы». Счет 56 исключен.

Рассмотрим отражение на счетах операции по начислению и поступлению арендной платы. Допустим, поступил очередной платеж за аренду склада Вашего предприятия от индивидуального предпринимателя в размере 12.000 рублей. Для отражения этой операции данная сумма по начислению записывается в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» и кредит корреспондирующего счета 90 «Продажи» либо 91 «Прочие доходы и расходы «, а поступившие денежные средства отражаются по дебету счета 50 «Касса» и кредиту счета 76.

3. Учет средств на расчетном, текущем и других счетах

В соответствии с п.3 статьи 861 Гражданского кодекса Российской Федерации безналичные расчеты производятся через банки, иные кредитные организации (далее — банки), в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов.

Безналичные расчеты осуществляются по товарным и нетоварным операциям. К товарным операциям относят куплю-продажу сырья, материалов, готовой продукции и т.п. Их учитывают на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 45 «Товары отгруженные» и др.

К нетоварным операциям относят расчеты с коммунальными учреждениями, научно-исследовательскими организациями, учебными заведениями и т.п. Их учитывают на счете 76 «Расчеты с разными дебиторами и кредиторами».

Для открытия расчетного счета организация должна представить в учреждение выбранного ею банка следующие документы:

· заявление на открытие счета установленного образца;

· нотариально заверенные копии устава организации, учредительного договора и регистрационного свидетельства;

· справку налогового органа о регистрации организации в качестве налогоплательщика;

· копии документов о регистрации в качестве плательщиков в Пенсионный фонд РФ и в Фонд обязательного медицинского страхования;

· карточку с образцами подписей руководителя, заместителя руководителя и главного бухгалтера с оттиском печати организации по установленной форме, заверенную нотариально.

В случае отсутствия в организации должности главного бухгалтера на карточке ставится подпись только руководителя организации.

Безналичные расчеты осуществляются в соответствии с Положением ЦБР от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации" (с изменениями от 3 марта 2003 г.) (далее Положение 2-П).

Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):

а) наименование расчетного документа и код формы по ОКУД ОК 011-93 (с изменениями 20/2003);

б) номер расчетного документа, число, месяц и год его выписки;

в) вид платежа;

г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП);

д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции