Организация бухгалтерского учета

Наиболее распространенные случаи возникновения курсовых разниц:

![]()

Номера счетов в таблице приведены в соответствии с Планом счетов бухгалтерского учета, утвержденном Приказом Минфина РФ от 31.10.2000 N 94н :счет 62 «Расчеты с п

окупателями и заказчиками», счет 60 «Расчеты с поставщиками и подрядчиками», счет 75 «Расчеты с учредителями», счет 66 «Расчеты по краткосрочным кредитам и займам», счет 67 «Расчеты по долгосрочным кредитам и займам», счет 69 «Расчеты по социальному страхованию и обеспечению», счет 76 «Расчеты с разными дебиторами и кредиторами», счет 68 «Расчеты по налогам и сборам», счет 58 «Финансовые вложения», счет 71 «Расчеты с подотчетными лицами», счет 91 «Прочие доходы и расходы».

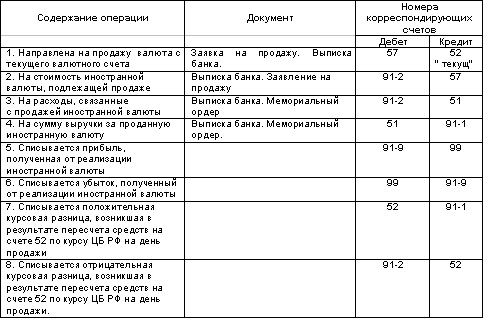

Рассмотрим ситуацию, описанную в первой строке приведенной таблицы.

Выписан счет иностранному покупателю Вашей продукции на сумму 10.000 долларов США, что по текущему курсу составило 280 тыс. руб., то есть на дату регистрации валютного актива (дебиторской задолженности в иностранной валюте) в бухгалтерском учете его рублевая оценка была равна 280 тыс. руб.

Если при оплате счета покупателем валютный курс составит 29 руб. за 1 дол. США, то возникнет положительная курсовая разница, так как по курсу на день фактического платежа оценка валютного актива составит 290 тыс. руб. (Ваше предприятие получит на 10 тыс. руб. больше).

В бухгалтерском учете суммы курсовых разниц (кроме разниц, связанных с внесением имущества в уставный капитал) отражаются на счете 91 «Прочие доходы и расходы «. Например:

Если же при оплате счета иностранным покупателем курс доллара упадет и составит 27 руб. за 1 дол. США, то образуется отрицательная курсовая разница в сумме 10 тыс. руб. (280 000-270 000).

11 Записи по учету валютных операций

Учет валютных операций и валютных ценностей ведется в той же системе счетов, что и учет рублевых операций и ценностей.

При этом расчеты и имущество в иностранной валюте лучше учитывать обособленно, на специально открываемых субсчетах соответствующих счетов бухгалтерского учета.

Помимо обычных составляющих учетные записи на этих субсчетах должны также включать валютный курс, использованный для расчета рублевого эквивалента хозяйственных операций, отражаемых данными записями.

Рубли — обязательная, но не единственная денежная единица, используемая в системе бухгалтерского учета. Параллельно с записями в рублях денежные средства на валютных счетах, операции в иностранной валюте должны отражаться в валюте расчетов и платежей по ее номиналу.

Для этого можно использовать различные способы организации записей: вторые комплекты учетных регистров, запись данных дробью, включение в формы документов дополнительных показателей и т.п.

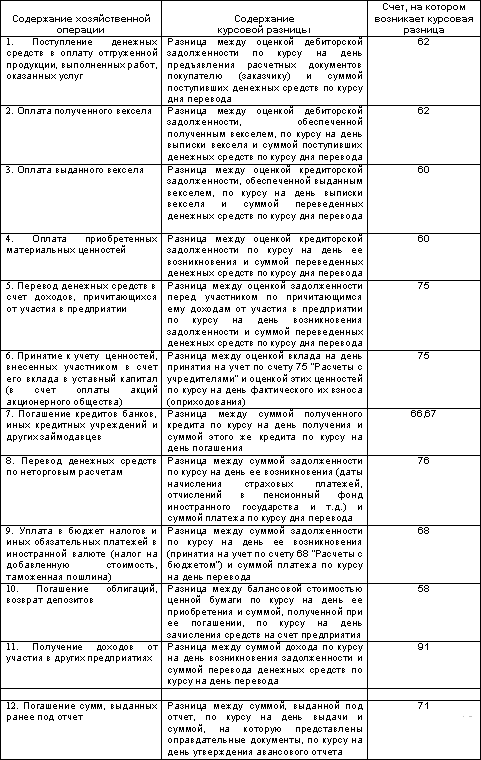

При составлении бухгалтерского баланса проводится переоценка валютных ценностей с целью более точно отразить финансовое состояние предприятия.

Переоценке подвергаются все денежные статьи бухгалтерского баланса, выраженные в иностранных валютах (остатки на валютных счетах, платежные документы, дебиторская задолженность и т.д.).

Не денежные же статьи переоценке не подлежат. К ним относятся статьи: основные средства, нематериальные активы, сырье, материалы, уставный капитал, нераспределенная прибыль и т.п., которые учитываются в рублевом эквиваленте по курсу на момент приобретения (получения).

Переоценка проводится ежемесячно. Возникающие курсовые разницы накапливаются на специальном субсчете «Курсовые разницы» счета 91 «Прочие доходы и расходы», сальдо которого затем относится на счет 99 «Прибыли и убытки» (или другие, в зависимости от требований налогового законодательства).

12. Заключение

Эта брошюра познакомила Вас с основными правилами ведения валютных операций и их отражения в бухгалтерском учете. Ключевыми моментами, которые Вы должны запомнить, являются:

· Понятие валютных ценностей;

· Виды валютных операций;

· Оценка валютных средств в текущем учете;

· Понятие и виды валютных курсов;

· Курсовые разницы и их отражение в бухгалтерском учете;

· Записи по учету валютных операций;

· Учет операций по валютным счетам

Следующая брошюра из блока «Бухгалтерский учет-1» называется «Учет финансовых вложений».

1. Учет финансовых вложений

2. Формы первичных документов.

3. Вложения в уставные капиталы других предприятий (паи, акции)

4. Приобретение государственных облигаций

5. Учет финансовых вложений в займы

6. Реализация ценных бумаг, учет прибылей и убытков от финансовых вложений.

7. Инвентаризация финансовых вложений

8. Заключение

1. Учет финансовых вложений

В процессе хозяйственной деятельности у Вашего предприятия могут временно высвобождаться денежные средства, которые не требуется немедленно вкладывать в основную деятельность предприятия.

Развитие финансовых рынков позволяет их вкладывать с целью получения дохода, то есть инвестировать.

Существующие возможности инвестирования различаются по степени доходности и риска.

Среди наименее рисковых можно назвать вложения в банковские депозиты и государственные ценные бумаги.

Возможны также инвестиции в уставные капиталы других предприятий, как напрямую, так и путем приобретения их акций на вторичном фондовом рынке.

При организации и ведении бухгалтерского учета финансовых вложений Вам необходимо руководствоваться следующими нормативными документами:

· Федеральным законом «О бухгалтерском учете» от 21.11.96г. № 129- ФЗ (с изменениями от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г.)

· Положением по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02, утвержденным Приказом Минфина России от 10.12.2002 N 126н

· Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденный приказом МФ РФ от 31.10.2000 № 94н и Инструкцией по его применению (с изменениями от 07.05.2003г.)

· Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина РФ от 29.07.98г. №34н

· Законом «О рынке ценных бумаг» от 22.04.96г. № 39 — ФЗ (с изм. и доп. от 28.12.2002г.)

· Конвенцией «О единообразном законе о переводном и простом векселе» от 07.06.30г. (г .Женева).

В соответствии с п.3 ПБУ 19/02 к финансовым вложениям относятся: государственные и муниципальные ценные бумаги;

· ценные бумаги других организаций, в которых дата и стоимость погашения определены (облигации акционерных обществ, корпоративные векселя и финансовые векселя);

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции