Организация бухгалтерского учета

Субсчет «Резерв на ремонт основных средств» к счету 96 «Резервы предстоящих расходов», пассивный:

Счет 96 «Резервы предстоящих расходов»

Организации могут затраты по ремонту основных средств вначале учитывать по дебету сч

ета 97 «Расходы будущих периодов» (с кредита материальных, расчетных и других счетов), а с этого счета в течение года, как правило, равномерно списывать на издержки производства (обращения). Данный вариант учета расходов по ремонту основных средств целесообразно использовать в тех организациях сезонных отраслей промышленности, где основная часть расходов по ремонту основных средств приходится на первые месяцы года, когда еще не создан ремонтный фонд.

НДС по расходам на ремонт основных средств, выполняемый как хозяйственным, так и подрядным, способом, учитывается на счете 19 в общеустановленном порядке. К данному счету может быть открыт субсчет «Налог на добавленную стоимость по выполненным работам, оказанным услугам «.

Ремонт и содержание основных фондов непроизводственного назначения осуществляется за счет прибыли организации. Фактические расходы по ремонту таких основных средств списываются в дебет счета 99 «Прибыли и убытки» с кредита материальных, денежных и расчетных счетов (10, 70, 60, 69, 76 и др.).

НДС по ремонту основных средств непроизводственного назначения списывается в дебет счета 99 и на уменьшение расчетов с бюджетом не относится.

7 Инвентаризация основных средств

При инвентаризации основных средств комиссия производит осмотр основных средств и заносит в описи их полное наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

Основные средства вносятся в описи по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то его вносят в опись под наименованием, соответствующим новому назначению.

Выявленные излишки основных средств приходуются по дебету счета 01 «Основные средства» и кредиту счета 99 «Прибыли и убытки».

При недостатке и порче объектов основных средств сумма износа списывается проводкой : дебет счета 02 «Износ основных средств» и кредит счета 01 . Остаточная стоимость основных средств списывается с кредита счета 01 в дебет счета 94 «Недостачи и потери от порчи ценностей». При выявлении конкретных виновников недостающие или испорченные основные средства оцениваются по рыночной стоимости, и списываются с кредита счета 94 в дебет счета 73 «Расчеты с персоналом по прочим операциям». Разница между рыночной ценой и остаточной стоимостью основных средств отражается по дебету счета 94 и кредиту счета 98 «Доходы будущих периодов». По мере погашения задолженности ее виновником соответствующая часть списывается со счета 98 в кредит счета 99 «Прибыли и убытки».

Если конкретные виновники не установлены, то недостающие и испорченные основные средства списываются с кредита счета 94 на издержки производства (обращения) по решению руководителя организации.

8 Выбытие основных средств

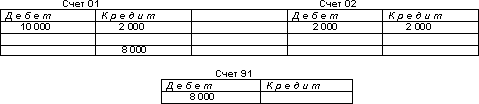

Учет операций по выбытию основных средств осуществляется следующим образом. На счете 01 может быть открыт субсчет «Выбытие основных средств». По дебету этого субсчета счета отражается первоначальная стоимость основных средств, а по кредиту — сумма накопленного износа по выбывающим основным средствам. Остаточная стоимость выбывающего основного средства списывается в дебет счета 91 «Прочие доходы и расходы» в корреспонденции со счетом 01.

Например, первоначальная стоимость выбывающего основного средства составляет 10 000 рублей. Сумма амортизации по данному основному средству на момент выбытия составила- 2 000 рублей.

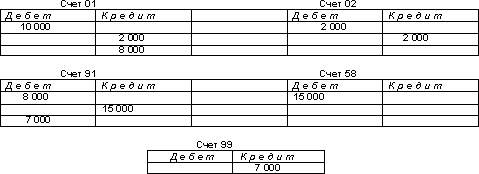

Основные средства, передаваемые в счет вклада в уставный капитал других организаций, отражаются по стоимости, определенной соглашением сторон, по дебету счета 58 «Финансовые вложения» и кредиту счета 91. Первоначальная стоимость передаваемых основных средств списывается с кредита счета 01 «Основные средства» в дебет субсчета «Выбытие основных средств», а сумма износа — дебет счета 02 «Износ основных средств» и кредит субсчета «Выбытие основных средств». Дополнительные расходы, связанные с передачей основных средств, списывают в дебет счета 91 с кредита соответствующих счетов.

Например, первоначальная стоимость основного средства, подлежащего вкладу в Уставный капитал- 10 000 рублей, сумма износа — 2 000 рублей. По соглашению сторон, основные средства вносятся в уставный капитал по стоимости 15 000 рублей.

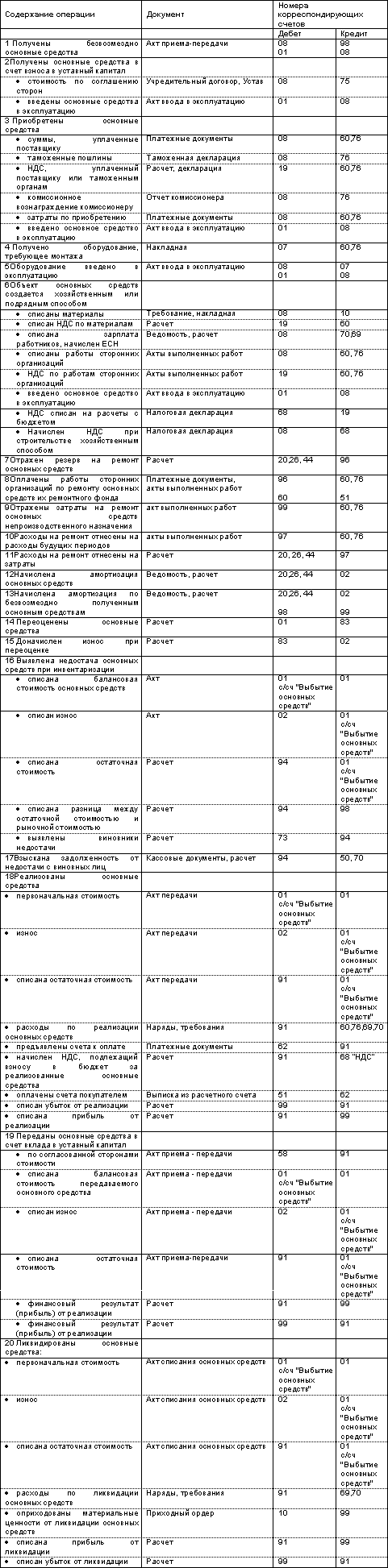

Основные проводки по учету основных средств

9 Заключение

Изучение этой брошюры должно было помочь Вам усвоить следующие положения учета основных средств и нематериальных активов:

· определение основных средств в бухгалтерском учете;

· правовая регламентация их учета;

· оценка основных средств;

· учет наличия основных средств;

· учет основных средств на счетах;

· расчет и списание износа основных средств;

· основные проводки по учету основных средств;

Следующая брошюра из блока «Бухгалтерский учет-1» называется «Учет нематериальных активов».

УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1. Учет производственных запасов

2. Организация учета производственных запасов

3. Формы первичной документации

4. Оценка производственных запасов

5. Учет движения производственных запасов

6. Учет неотфактурованных поставок

7. Порядок учета материалов в пути

8. Учет НДС по поступившим материальным запасам

9. Особенности приобретения материалов за наличный расчет

10. Операции по списанию сырья и материалов

11. Заключение

1 Учет производственных запасов

Для осуществления основной деятельности помимо помещения и оборудования и других основных средств Вашему предприятию необходимо иметь определенные производственные запасы.

Производственные запасы (сырье, материалы, топливо и др.), являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силы производственный процесс предприятия, в котором они используются однократно. Себестоимость их полностью передается на вновь созданный продукт.

Основные задачи бухгалтерского учета в этой области:

· контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции