Организация бухгалтерского учета

К счету 76 «Расчеты с разными дебиторами и кредиторами» могут быть открыты субсчета:

76 —1 — «Расчеты по имущественному и личному страхованию» ( см. выше)

76 —2 — «Расчеты по претензиям»

76 —3 — «Расчеты по причитающимся дивидендам»

76-4 — «Расчеты по депонированным суммам» и др.

Следует обратить внимание на то, что с введением в действие Нового Плана счетов учет расчетов по

имущественному и личному страхованию ведется на субсчете 76-1 «Расчеты по имущественному и личному страхованию» счета 76 «Расчеты с разными дебиторами и кредиторами». До этого для учета операций по личному и имущественному страхованию использовался счет 65.

На этом субсчете отражаются операции по расчетам по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обеспечению и обязательному медицинскому страхованию) предприятия, в котором предприятие выступает страхователем.

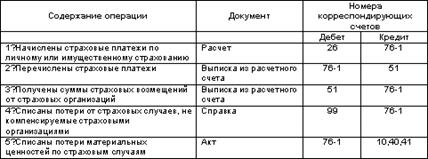

Исчисление суммы страховых платежей отражается по кредиту субсчета 76-1 «Расчеты по имущественному и личному страхованию» счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета затрат на производство или других источников страховых платежей.

В дебет субсчета 76-1 «Расчеты по имущественному и личному страхованию» списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей) с кредита счетов учета производственных запасов, основных средств и др. По дебету субсчета 76-1 счета 76 также отражается сумма страхового возмещения, причитающаяся по договору страхования работникам предприятия в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям». Суммы страховых возмещений, полученных предприятием от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 76 субсчет «Расчеты по имущественному и личному страхованию». Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 субсчет «Расчеты по имущественному и личному страхованию» на счет 99 «Прибыли и убытки».

Аналитический учет по субсчету 76-1 «Расчеты по имущественному и личному страхованию» ведется по страховщикам и отдельным договорам страхования.

Основные проводки по субсчету 76-1 «Расчеты по имущественному и личному страхованию»:

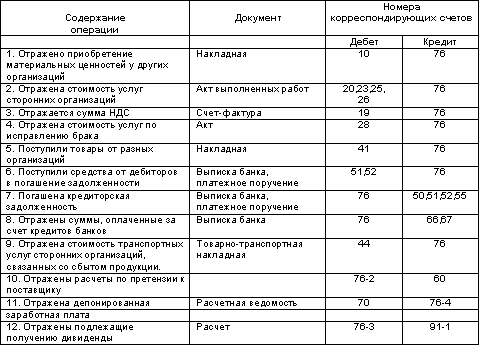

Также в Новом плане счетов для учета расчета по претензиям предусмотрен счет 76 субсчет 76-2 «Расчеты по претензиям». До введения в действие Нового Плана счетов ( 01.01.01) указанные операции отражались на счете 63.

По дебету субсчета 76-2 отражаются, в частности, расчеты по претензиям:

· к поставщика материалов, товаров за обнаруженные несоответствия качества стандартам, техническим условиям, заказу;

· к транспортным организациям за недостачи груза в пути сверх норм естественной убыли;

· к учреждениям банков по суммам, ошибочно списанным и т.д.

По кредиту субсчета 76-2 отражаются суммы, поступивших платежей в корреспонденции со счетами учета денежных средств.

Аналитический учет по счету 76 ведется по каждому дебитору и кредитору.

Основные проводки по счету 76 «Расчеты с разными дебиторами и кредиторами»:

8 Внутрихозяйственные расчеты

Учет внутрихозяйственных расчетов ведется на счете 79 «Внутрихозяйственные расчеты». Этот счет предназначен для отражения операций по всем видам расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

К счету 79 «Внутрихозяйственные расчеты» могут быть открыты субсчета:

79-1 «Расчеты по выделенному имуществу»,

79-2 «Расчеты по текущим операциям»,

79-3 «Расчеты по договору доверительного управления имуществом» и др.

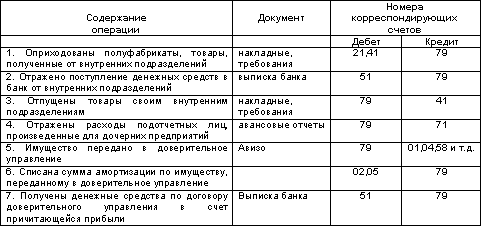

На субсчете 79-1 «Расчеты по выделенному имуществу» учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Имущество, выделенное указанным подразделениям, списывается организацией со счета 01 «Основные средства» и др. в дебет счета 79 «Внутрихозяйственные расчеты».

Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счета 01 «Основные средства» и др.

На субсчете 79-2 «Расчеты по текущим операциям» учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

На субсчете 79-3 «Расчеты по договору доверительного управления имуществом» учитывается состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Аналитический учет по счету 79 «Внутрихозяйственные расчеты» ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчетов по договорам доверительного управления имуществом — по каждому договору.

Основные проводки по счету 79 «Внутрихозяйственные расчеты»:

9 Заключение

Прочитав эту брошюру, Вы должны уяснить следующие положения учета расчетов с юридическими и физическими лицами:

· основания возникновения расчетных отношений;

· особенности учета расчетов с подотчетными лицами;

· порядок учета расчетов с поставщиками и подрядчиками;

· источники правового регулирования расчетов с российскими и с иностранными поставщиками и подрядчиками;

· учет авансовых платежей поставщикам и подрядчикам;

· отражение задолженности поставщикам;

· учет расчетов, не связанных с основной деятельностью предприятия.

Тема следующей брошюры блока «Бухгалтерский учет-1» — учет расчетов Вашего предприятия с бюджетом.

УЧЕТ РАСЧЕТОВ С БЮДЖЕТОМ

1. Учет расчетов с бюджетом

2. Учет расчетов по НДС

3. Акцизы

4. Учет расчетов по налогу на прибыль

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции