Организация бухгалтерского учета

Пересчет стоимости денежных знаков в кассе организации и средств на счетах в кредитных организациях, выраженной в иностранной валюте, может производиться, кроме того, по мере изменения курсов иностранных валют, котируемых Центральным банком Российской Федерации.

Перечень дат совершения отдельных операций в иностранной валюте

В бюллетенях Центрального банка РФ курсы иностранных валют по отношению к рублю выражаются прямой котировкой, то есть цена единицы или определенного количества единиц иностранных денег выражается в рублях. Например, 1 доллар США равен 28 руб. 05 коп, 100 японских иен равны 26 руб. 59 коп., а 1000 итальянских лир — 13 руб. 80 коп.

Рублевый эквивалент рассчитывается путем умножения суммы в иностранной валюте на цену единицы этой валюты. Таким образом, при курсе 1 доллар США = 28,05 руб., сумма в 1000 долларов США будет отражена как 28050 руб. (28,05 *1000).

Расчеты в иностранной валюте обычно проводятся в следующих формах: банковский перевод, документарное инкассо, документарный аккредитив, по открытому счету, чеками.

Банковский перевод — это расчетная операция, проводимая по средствам пересылки по почте или телеграфом платежного поручения одного банка другому.

Документарное инкассо представляет собой поручение экспортера (кредитора) своему банку получить от импортера (плательщика) непосредственно или через другой банк денежную сумму или подтверждение, что она буде уплачена в определенный срок, против товарных документов.

Документарный аккредитив — это денежное обязательство банка. Которое выставляется на основании поручения его клиента-импортера в пользу экспортера.

5 Учет кассовых операций в иностранной валюте

Для учета операций в иностранной валюте в организациях создается специальная касса. С кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассам устанавливаются лимиты в иностранной валюте. Они должны быть обеспечены всеми инструкциями, контрольными и справочными материалами (справочниками по иностранной валюте, образцами дорожных чеков и еврочеков и т.п.).

Кассиры обязаны строго соблюдать правила совершения операций по приему и выдаче валюты из кассы.

При приеме от клиента платежных документов в иностранной валюте кассир должен проверить их подлинность и платежеспособность по имеющимся контрольным материалам, а также полноту и правильность заполнения реквизитов документов. При отсутствии у кассира соответствующих образцов чеков и контрольных материалов такие чеки к оплате не принимаются.

Фальшивые денежные знаки иностранных государств и платежные документы в иностранной валюте, вызывающие сомнение в их подлинности или имеющие явные признаки подделки, предъявителю не возвращаются и подлежат задержанию кассиром с выдачей предъявителю справки о приеме на экспертизу денежного билета иностранного государства (платежного документа в иностранной валюте), вызывающего сомнение в его подлинности.

Они записываются в отдельный реестр и возвращаются в банк с пометкой «Фальшивая» или «вызывающая сомнение».

Для обособленного учета наличия и движения наличной иностранной валюты к счету 50 «Касса» открывают соответствующие субсчета.

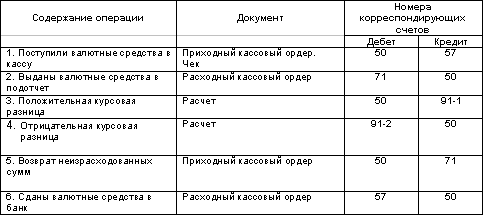

Основные проводки по счету «Касса» субсчет «Касса в валюте»

6 Особенности учета операций по валютному счету

Организации (юридические лица) имеют право открывать валютный счет на территории РФ в любом банке, уполномоченном Центральным банком на проведение операций с иностранными валютами. Обычно банки открывают счета по отдельным видам иностранных валют. Можно открывать счета сразу в нескольких валютах, что позволяет избежать конверсии валюты из одной в другую, осуществляемой за плату по действующему курсу международного валютного рынка на день совершения операции.

Для открытия валютного счета организация обязана представить в уполномоченный банк следующие документы:

· справку о постановке на учет в налоговом органе;

· заявление, содержащее полное и точное наименование организации, ее юридический адрес, номера телефонов, телекса, телефакса, скрепленное двумя подписями и печатью. В заявлении содержится обязательство клиента соблюдать банковские правила ведения валютного счета. На обороте заявления банковский работник фиксирует номер присваиваемого клиенту счета, отражает разрешительные визы;

· копии учредительных документов (устав, учредительный договор), заверенные в нотариальной конторе или регистрирующем органе.

· копии документов о регистрации, заверенные в нотариальной конторе или регистрирующем органе;

· карточку установленной формы с образцами подписей и оттиска печати, заверенную нотариально;

· справку о регистрации в Пенсионном фонде РФ.

После проверки представленных документов юристом и главным бухгалтером банк оформляет распоряжение на открытие счета, которое дает возможность организации осуществлять операции по валютному счету.

За открытие валютных счетов и осуществление по ним операций организация платит комиссионное вознаграждение в валюте. Каждый уполномоченный банк устанавливает свои тарифы ставок комиссионных вознаграждений. Кроме того, банк взимает с организации суммы в валюте в оплату почтово-телеграфных расходов, комиссионных вознаграждений иностранных банков и других расходов, фактически произведенных в связи с совершением валютных операций.

Для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах в банках на территории страны и за рубежом используют счет 52 «Валютные счета»

По дебету счета 52 «Валютные счета» отражается поступление денежных средств на валютные счета предприятия. По кредиту счета 52 «Валютные счета» отражается списание денежных средств с валютных счетов предприятия. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов предприятия и обнаруженные при проверке выписок банка, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок банка и приложенных к ним денежно — расчетных документов.

К счету 52 «Валютные счета» могут быть открыты субсчета:

52-1 «Валютные счета внутри страны»,

52-2 «Валютные счета за рубежом».

Внутри каждого субсчета могут быть открыты субсубсчета «Транзитные валютные счета» , «Текущие валютные счета».

Транзитный валютный счет открывается для зачисления в полном объеме поступлений в иностранной валюте, в том числе и не подлежащих обязательной продаже. Исключение составляют следующие поступления иностранной валюты, зачисляемые сразу на текущий валютный счет:

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции