Учет удержаний из заработной платы

Содержание

Введение

1.1 Порядок и очередность производства удержаний, ограничения

1.2 Обязательные удержания из заработной платы и основы их осуществления

1.3 Удержания, производимые из заработной платы работников по инициативе работодателя

1.4 Удержания, производимые по согласованию между работником и работодателем

1.5 Незаконные удержания из заработной платы и их пос

ледствия для работодателя

Глава 2. Практическая часть. Решение задачи

Заключение

Список используемой литературы

Приложение

Введение

Как правило, наибольшее разногласие во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой. Это вполне объяснимо. Ведь для большинства людей заработная плата является основным источником дохода. А для работодателей – это одна из значительных статей расходов на персонал.

Каждое учреждение начисляет заработную плату своим работникам. Одновременно производятся удержания, уменьшающие размер заработной платы. Поэтому работник заинтересован в том, чтобы размер удержаний был как можно меньше или причины для удержания отсутствовали вовсе. Трудовое законодательство устанавливает достаточно жесткие правила, которые определяют случаи, размеры и порядок удержаний из заработной платы работников. Их следует знать как работникам, так и ответственным лицам, занимающимся выплатой заработной платы работникам.

Тема, посвященная порядку осуществления удержаний из заработной платы работников не нова, но всегда актуальна, так как зачастую вызывает разногласия между работодателями и работниками. Кроме того, актуальность данной темы в настоящее время, связана и с недавним внесением изменений в Трудовой Кодекс, а также в Налоговый Кодекс.

Цель данной курсовой работы состоит в том, чтобы рассмотреть вопросы удержаний из заработной платы и практику их применения.

Для достижения этой цели, были выдвинуты следующие задачи:

1. Познакомиться с нормативно-правовой базой, регулирующей удержания из заработной платы;

2. Рассмотреть и проанализировать установленные законодательством случаи удержаний из заработной платы, а именно:

· обязательные удержания;

· удержания по инициативе администрации;

· удержания, по просьбе самого работника.

3. рассмотреть наиболее типичные ошибки и нарушения, при осуществлении удержаний из заработной платы.

Глава 1. Теоретические основы осуществления удержаний из заработной платы

Как правило, наибольшие разногласия во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой. Поэтому в целях охраны заработной платы удержания из нее могут производиться только в случаях, предусмотренных Трудовым Кодексом и иными федеральными законами [ст. 137.- 1].

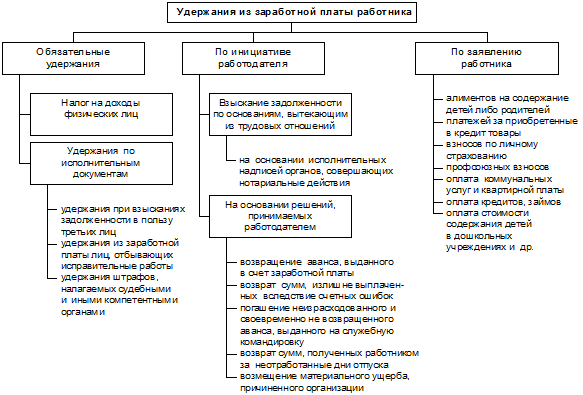

Статья 137 ТК РФ устанавливает общие правила удержания из заработной платы. Согласно указанной норме, удержания для погашения задолженности работника работодателю могут производиться только в следующих случаях:

1) для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

2) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

3) для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

4) при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 ТК РФ.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

· счетной ошибки;

· если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

· если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

ТК РФ ограничивает не только случаи удержания сумм из заработной платы, но и размеры такого уменьшения оплаты труда (ст. 138 ТК РФ):

1. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, - 50 процентов заработной платы, причитающейся работнику.

2. При удержании из заработной платы по нескольким исполнительным документам за работником, во всяком случае, должно быть сохранено 50 процентов заработной платы.

3. в случае удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда здоровью другого лица, возмещении вреда лицам в связи со смертью кормильца и возмещения ущерба, причиненного преступлением, размер удержаний не может превышать 70 процентов заработной платы.

В зависимости от оснований различаются три вида удержаний, производимых из начисленных в пользу физических лиц сумм заработной платы и прочих вознаграждений:

· обязательные;

· по инициативе работодателя;

· по заявлению работника.

Вне зависимости от вида удержаний они осуществляются только работодателем. Связано это с тем, что именно работодатель начисляет и выплачивает заработную плату [ с. 32 - 14].

1.1 Порядок и очередность производства удержаний, ограничения

Порядок обязательных удержаний из заработной платы установлен соответствующими федеральными законами (например, в отношении НДФЛ – главой 23 НК РФ). А порядок удержаний по инициативе работодателя установлен ТК РФ. Как уже говорилось, удержание производится непосредственно работодателем и отражается в расчетных листах. Работодатель обязан при выплате заработной платы в письменной форме известить работника о размерах и основаниях удержаний [ст. 136 – 1].

Производимые из выплачиваемых в пользу физических лиц сумм удержания должны оформляться надлежащим образом, а именно отражаться в издаваемых приказах (распоряжениях) работодателя (администрации), учитываться в регистрах бухгалтерского и налогового учета и рассчитываться в строго установленной последовательности [с. 101 - 7].

При этом в соответствии со ст. 137 ТК РФ работодатель вправе принять решение о производстве соответствующих удержаний из заработной платы работников не позднее одного месяца со дня окончания срока, установленного соответственно для возвращения аванса, погашения неправильно исчисленных выплат, погашения задолженности, и только при условии, что работник не оспаривает оснований и размеров удержания.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Управленческий учет

- Содержание и порядок использования международных стандартов аудита и сопутствующих услуг. Сравнительная характеристика МСА № 240 с ПСАД № 13

- Бухгалтерская отчетность предприятия

- Учет денежных средств

- Бухгалтерский учет в бюджетных учреждениях (на примере финансового управления администрации Магдагачинского района)

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции