Анализ эффективности инвестиционного проекта строительства жилого дома в г. Волгограде

Таким образом, положительными изменениями в структуре баланса за 2008 г. можно считать снижение дебиторской задолженности и увеличение доли краткосрочных финансовых вложений в активе баланса, а также резкое увеличение собственных источников финансирования.

В процессе анализа целесообразно установить динамику, состав дебиторской задолженности, а также сопоставить ее с динамикой изменения кре

диторской задолженности. Анализ дебиторской и кредиторской задолженности приведен в таблице 2.21.

Таблица 2.21

Анализ дебиторской и кредиторской задолженности

|

Показатели |

2006 г., тыс.руб. |

2007 г. |

2008 г. | ||

|

Тыс. руб. |

В % к 2005 г. |

Тыс. руб. |

В % к 2005 г. | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Дебиторская задолженность |

51793 |

148099 |

285,94 |

45216 |

87,3 |

|

Кредиторская задолженность |

10455 |

78285 |

748,7 |

15624 |

149,43 |

По данным таблицы 2.21 видно, что размер дебиторской задолженности в 2007 г. увеличился на 185,94% и составил 148099 тыс.руб., в 2008 г. уменьшился на 12,7% по сравнению с 2006 г. .

Кредиторская задолженность имеет тенденцию к увеличению: выросла с 10455 тыс.руб. до 78285 тыс.руб. в 2007 г. и на 49,43% в 2008 г. по сравнению с 2006 г.

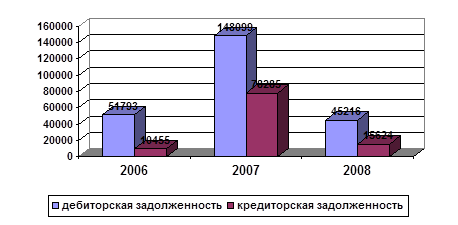

Для анализа финансового состояния целесообразным является сопоставление размеров дебиторской и кредиторской задолженностей, т.к. если выше дебиторская задолженность, то у предприятия есть дополнительные возможности погасить свои обязательства перед кредиторами. Соотношение дебиторской и кредиторской задолженности показано на рис. 2.13.

Рис. 2.13. Соотношение дебиторской и кредиторской задолженности

Из рис. 2.13 видно, за период с 2006 г. по 2008 г. дебиторская задолженность существенно превышает кредиторскую, что свидетельствует о наличии у предприятия дополнительных средств для погашения обязательств перед кредиторами.

2.3.2 Оценка платежеспособности предприятия

После общей характеристики финансового состояния и его изменений за отчетный период следующей важной задачей анализа финансового состояния является исследование показателей ликвидности и финансовой устойчивости.

Ликвидность предприятия выражается в способности своевременно и в полном объеме провести расчеты по своим обязательствам. Анализ ликвидности заключается в сравнении средств по активу, сгруппированными по степени их ликвидности, с обязательствами по пассиву. В зависимости от степени ликвидности, т.е. скорости превращении в денежные средства, текущие активы можно разделить на три класса.

Первоклассные ликвидные средства - это денежные средства и краткосрочные финансовые вложения (остатки денежных средств в кассе, на расчетном, валютном, депозитном и других специальных счетах организации; государственные краткосрочные обязательства и казначейские векселя).

Второклассные ликвидные средства (легко реализуемые требования) представлены средствами в расчетах, для превращения которых в денежную наличность требуется определенное время. К ним относятся дебиторская задолженность, а так же авансы, выданные поставщикам и подрядчикам.

Ликвидные средства третьего класса представлены медленно реализуемыми активами: остатками производственных запасов, малоценных и быстроизнашивающихся предметов по остаточной стоимости, незавершенного производства, готовой продукции. В эту группу не включаются расходы будущих периодов, поскольку отдача от них возможна лишь через несколько лет. Ликвидные средства третьего класса по своему экономическому содержанию являются обеспечением ряда ссуд краткосрочного характера. Одним из правил кредитования является исключением из состава кредитуемых объектов неликвидных остатков производственных запасов и готовой продукции.

Для определения степени ликвидности предприятия важным является не только оценка качества ликвидных активов, но и оценка качества краткосрочных обязательств. Наличия в составе источников формирования значительных сумм кредиторской задолженности, тенденция ее роста представляют повышенную опасность для ликвидности компании. Являясь “бесплатным” источником, она занимает место не соответствующее ей по отношению к активам, замещая собственные средства и банковские кредиты. И как следствие того происходит нарушение оптимальных пропорций между группами активов и пассивов.

Ликвидность предприятия принято измерять тремя коэффициентами:

1) Коэффициент абсолютной ликвидности (Кал) равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Его оптимальное значение 0,2 - 0,5 показывает, какая часть обязательств может быть погашена без дополнительной мобилизации средств;

2) Коэффициент срочной ликвидности ( Ксл ) равен отношению ликвидных средств первого и второго класса к задолженности. Коэффициент отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Оптимальное значение коэффициента считается равным 1, однако, он может быть и ниже, но не должен опускаться ниже 0,5.

3) Коэффициент текущий ликвидности (Ктл) равен отношению текущих активов к краткосрочным обязательствам. Показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Уровень коэффициента зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат и ряда других факторов, но нормальным все же считается равный 2. Если его значение ниже 1, то это означает отсутствие способности к выполнению краткосрочных обязательств из текущих активов. Анализ показателей платежеспособности предприятия произведем в таблице 2.22.

Таблица 2.22

Анализ показателей платежеспособности

|

Показатели |

2006г. |

2007 г. |

2008 г. | ||

|

Тыс. руб. |

В % к 2006 г. |

Тыс. руб. |

В % к 2006 г. | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Денежные средства |

12755 |

25394 |

199,09 |

69732 |

546,69 |

|

Краткосрочные пассивы |

36558 |

78285 |

214,14 |

15624 |

42,74 |

|

Дебиторская задолженность |

51793 |

148099 |

285,94 |

45216 |

87,30 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Оборотные активы |

67510 |

180735 |

267,72 |

118601 |

175,68 |

|

Коэффициент абсолютной ликвидности |

0,3 |

0,3 |

93 |

4,5 |

1279,2 |

|

Коэффициент срочной ликвидности |

1,8 |

2,2 |

125,5 |

7,4 |

416,7 |

|

Коэффициент текущей ликвидности |

1,8 |

2,3 |

125 |

7,6 |

411,4 |