Анализ эффективности инвестиционного проекта строительства жилого дома в г. Волгограде

Проведем анализ полученных результатов. Для наглядности изобразим рассчитанные коэффициенты платежеспособности на рис. 2.14, 2.15, 2.16.

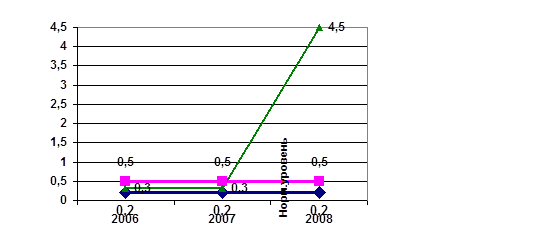

Рис. 2.14. Динамика коэффициента абсолютной ликвидности

Как видно из рис.2.14 в 2006-2007 гг. коэффициент абсолютной ликвидности находился в пределах нормы, что означает

способность предприятия покрыть свои обязательства без привлечения дополнительных средств. В 2008 г. данный показатель достиг значения 4,5, что значительно выше нормы и свидетельствует о наличии достаточно большого количества собственных средств у предприятия. Таким образом, прослеживается тенденция устойчивого увеличения коэффициента за рассматриваемый период.

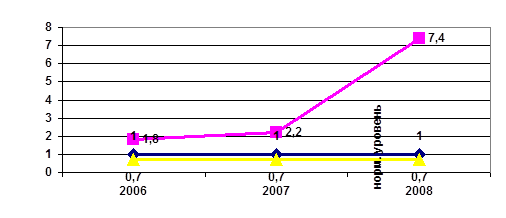

Рис. 2.15. Динамика коэффициента срочной ликвидности

Из рис. 2.15 видно, что за анализируемый период времени рассчитанные коэффициенты срочной ликвидности значительно превышали нормальное значение, что свидетельствует о высоких платежных возможностях ООО «Центр-Строй».

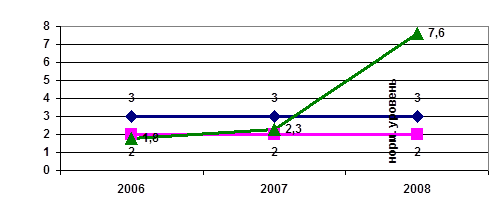

Рис. 2.16. Динамика коэффициента текущей ликвидности

Как видно из рис.2.16 в 2006 г. коэффициент текущей ликвидности был несколько ниже нормы (1,8). Однако с 2007 г. наметилась тенденция к увеличению и в 2008 г. коэффициент составил 7,6, что значительно превышает оптимальное значение. Это свидетельствует о ликвидности баланса. Рост этого показателя (на 411,4%) в основной своей массе был вызван снижением на 57,26% в 2008 г. краткосрочных обязательств. Таким образом, можно сделать вывод, что предприятие за отчетный период наращивало свои платежные возможности.

2.3.3 Оценка кредитоспособности предприятия

Кредитоспособность – это возможность, имеющаяся у предприятия для своевременного погашения кредитов. Следует учесть, что кредитоспособность – это не только наличие у предприятия возможности вернуть кредит, но и уплатить процент.

Для оценки кредитоспособности предприятия применяют различные методы.

Основными показателями для оценки кредитоспособности предприятия являются:

1) Отношение объема реализации к чистым текущим активам рассчитывается по формуле:

К1=Nр/Ачт, (2.5)

Где Ачт – чистые текущие активы; Nр – объем реализации.

Чистые текущие активы К1 – это оборотные активы за вычетом краткосрочных долгов предприятия. Коэффициент К1 показывает эффективность использования оборотных активов. Высокий уровень этого показателя благоприятно характеризует кредитоспособность предприятия. Однако в случаях, когда он очень высок или очень быстро увеличивается, можно предполагать, что деятельность ведется в объемах, не соответствующих стоимости оборотных активов. Такая ситуация повышает вероятность замедления оборачиваемости задолженности или может вызвать падение продаж и вследствие этого – затруднения в расчетах предприятия со своими кредиторами.

Замедление оборачиваемости дебиторской задолженности может быть вызвано негативностью дебиторов к оплате возрастающих объемов поставок; может возникать и просроченная дебиторская задолженность.

2) Отношение объема реализации к собственному капиталу представлено формулой:

К2= Nр / СК, (2.6)

Где СК – собственный капитал.

Данный показатель характеризует оборачиваемость собственных источников средств.

3) Отношение краткосрочной задолженности к собственному капиталу по формуле:

К3= Дк / СК, (2.7)

Где Дк – краткосрочная задолженность.

Данный коэффициент показывает долю краткосрочной задолженности в собственном капитале предприятия. Если краткосрочная задолженность в несколько раз меньше собственного капитала, то можно расплачиваться со всеми кредиторами полностью.

4) Отношение дебиторской задолженности к выручке от реализации рассчитывается по формуле:

К4=ДЗ/Nр, (2.8)

Где ДЗ - дебиторская задолженность.

Этот показатель дает представление о величине среднего периода времени, затрачиваемого на получение причитающихся с покупателей денег. Снижение показателя К4 можно рассматривать как признак повышения кредитоспособности предприятия, поскольку долги покупателей быстрее превращаются в деньги.

5) Отношение ликвидных активов к краткосрочной задолженности предприятия представлено формулой:

К5 = Ал / Дк, (2.9)

Где Ал – ликвидные активы.

Под ликвидными активами подразумеваются оборотные активы за вычетом запасов и других позиций, которые нельзя немедленно обратить в деньги.

Анализ показателей кредитоспособности предприятия ООО «Центр-Строй» проведем в таблице 2.23.

Таблица 2.23

Анализ кредитоспособности ООО «Центр-Строй»

|

Показатели |

2006 г. |

2007 г. |

2008 г. | ||

|

Тыс. руб. |

В % к 2005 г. |

Тыс. руб. |

В % к 2005 г. | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от реализации, Nр |

301226 |

542481 |

180 |

410488 |

136,3 |

|

Чистые текущие активы, Ачт |

30951 |

102449 |

330,99 |

102977 |

332,70 |

|

Собственный капитал, СК |

99973 |

171788 |

171,83 |

176209 |

176,26 |

|

Краткосрочная задолженность, Дк |

36558 |

78285 |

214,14 |

15624 |

42,74 |

|

Дебиторская задолженность, ДЗ |

51793 |

148099 |

285,94 |

45216 |

87,3 |

|

Ликвидные активы, Ал |

65482 |

177528 |

271,11 |

115876 |

176,96 |

|

Отношение объема реализации к чистым текущим активам, К1 |

9,73 |

5,30 |

54,41 |

3,99 |

40,96 |

|

Отношение объема реализации к собственному капиталу, К2 |

3,01 |

3,16 |

104,81 |

2,33 |

77,31 |

|

Отношение краткосрочной задолженности к собственному капиталу, К3 |

0,37 |

0,46 |

124,62 |

0,09 |

24,25 |

|

Отношение дебиторской задолженности к выручке от реализации, К4 |

0,17 |

0,27 |

158,78 |

0,11 |

64,06 |

|

Отношение ликвидных активов к краткосрочной задолженности, К5 |

1,79 |

2,27 |

126,60 |

7,42 |

414,06 |