Анализ эффективности инвестиционного проекта строительства жилого дома в г. Волгограде

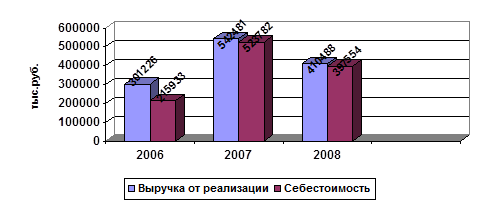

Из данных табл. 1.2 видно, что наибольший объем годовой выручки от реализации приходится на 2007 год, когда она составляла 542 481 тыс. руб. В базисном году выручка от реализации составляла 301 226 тыс. руб., что на 80 % меньше, чем в 2006 г. В 2008 г. объем выручки (410 488 тыс. руб.) увеличился на 36 % по сравнению с базисным 2006 годом.

Показатель себестоимости характеризует совокупнос

ть затрат на производство и реализацию продукции и услуг, выраженных в денежной форме. Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 рубль произведенной продукции или услуг. Как видно, в ООО «Центр-Строй» себестоимость реализации в 2007 г. возросла на 142,6% и составила 523 782 тыс.руб., что связано с увеличением общего объема работ. В 2008 г. показатель снизился по сравнению с 2007 г., однако, увеличился по сравнению с 2006 г. на 84,1%.

Изобразим графически динамику объема выручки от реализации и себестоимости реализации ООО «Центр-Строй» за 2006-2008 гг. (рис. 1.5).

Рис. 1.5 Динамика выручки от реализации и себестоимости

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей как прибыль и рентабельность. Величина прибыли и уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Для общего анализа используются показатели балансовой (валовой) и чистой прибыли.

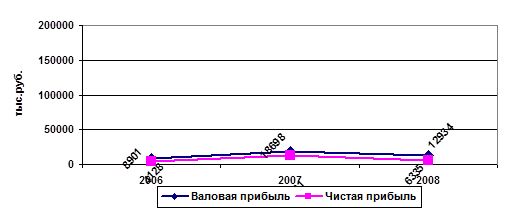

Валовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств. Чистая прибыль - это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль. Динамика показателей валовой и чистой прибыли изображена на рисунке (см.рис.1.6).

В 2007 г. на 110,1% по сравнению с 2006 г. увеличилась валовая прибыль и составила 18 698 тыс.руб., чистая же прибыль увеличилась на 211,5%. В 2008 г. валовая прибыль увеличилась по сравнению с базисным годом на 45,3%, чистая прибыль на 53,5%.

Рис.1.6 Динамика валовой и чистой прибыли

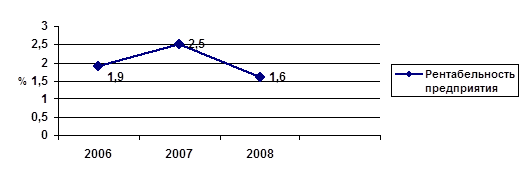

Показатель рентабельности продукции более полно, чем прибыль, характеризует окончательные результаты хозяйствования, потому что его величина показывает соотношение эффекта с наличными или использованными ресурсами. Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения чистой прибыли к сумме затрат по реализованной продукции или услугам. Анализ показывает, что самой высокой рентабельности предприятие достигло в 2007 г., когда показатель составил 2,5%. В 2008 г. предприятие имело 1,6 % прибыли с каждого затраченного рубля, что на 15,8 % меньше, чем в 2006 г. (см.рис.1.7). К снижению рентабельности предприятия в 2008 г. привело увеличение себестоимости.

Рис.1.7. Динамика рентабельности предприятия

Важное значение в общем анализе хозяйственной деятельности предприятия имеет оценка эффективности использования основных фондов. Она предполагает расчет показателей отдачи и емкости. Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Среднегодовая стоимость основных фондов в 2007 г. составила 59 461 тыс.руб., что на 20,2 % больше, чем в 2006 г., в 2008 г. – 51 092 тыс.руб., что лишь на 3,3% больше по сравнению с базисным годом. Динамика фондоотдачи свидетельствует о том, что выход продукции вырос на 49,8% и 31,1% в 2007 г. и 2008 г. соответственно по сравнению с 2006 г. Тогда как затраты сократились на 31,2% в 2007 г. и на 18,7% в 2008 г. в сравнении с базисным годом. Динамика показателей фондоотдачи и фондоемкости свидетельствует об оптимизации использования основных за рассматриваемый период.

Фондовооруженность - показатель, характеризующий оснащенность работников предприятия основными производственными средствами. Фондовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности работников. В 2007г. данный показатель увеличился на 7,5% и составил 526 тыс.руб., в 2008г. снизился на 7,7% по сравнению с 2006 г. При этом производительность труда росла более высокими темпами. В 2007 г. по сравнению с базовым годом на 61% (4 800 тыс.руб.), в 2008 г. на 21,8% (3 632 тыс.руб.). Данная тенденция положительно сказалась на динамике фондоотдачи.

В 2007 г. произошло увеличение численности рабочих с 101 человека в 2006 г. до 113 человек, в связи с чем на 99,1% выросли расходы на оплату труда и составили 11 995 тыс. руб. В 2008 г. численность персонала осталась неизменной, а фонд заработной платы увеличился до 35 434 тыс.руб., что на 488% больше, чем в 2006 г.

Выводы по главе:

Благодаря многолетнему опыту строительства объектов; наличию современной высокопроизводительной техники, оборудования, новых технологий; высокому профессиональному опыту руководителей, ИТР, квалификации рабочих; положительным отзывам заказчиков по качеству построенных объектов ООО «Центр-Строй» является в настоящее время конкурентоспособным на рынке строительства. В связи с этим, можно прогнозировать увеличение заказов у данного предприятия, а значит и увеличение объема работ.

Проведем более детальный анализ финансово-хозяйственной деятельности ООО «Центр-Строй», с целью выявления проблем и путей их разрешения.

2. Исследование финансово-экономической деятельности предприятия ооо «Центр-Строй»

2.1 Исследование организационно-управленческих показателей деятельности ООО «Центр-Строй»

2.1.1 Анализ состава и эффективности использования персонала предприятия

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и, как следствие, объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей. При проведении анализа трудовых ресурсов исследуются структура персонала по категориям занятых, по возрасту, по образованию, трудовому стажу; общая динамика численности, производительности труда и другие показатели.

На 01.01.2009 г. среднесписочная численность работников организации составляет 113 человек. Численность персонала по категориям занятых представлена в табл.2.1., структура персонала на рис.2.1.

Таблица 2.1.

Численность персонала по категориям занятых

|

Показатели |

2006 г. |

2007 г. |

2008 г. | |||

|

Чел. |

Уд. вес, % |

Чел. |

Уд. вес, % |

Чел. |

Уд. вес, % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Руководители |

5 |

4,9 |

5 |

4,4 |

5 |

4,4 |

|

Специалисты, служащие |

28 |

27,8 |

30 |

26,5 |

31 |

27,4 |

|

Рабочие |

66 |

65,4 |

75 |

66,4 |

74 |

65,5 |

|

Младший обслуживающий персонал |

2 |

1,9 |

3 |

2,7 |

3 |

2,7 |

|

Итого |

101 |

100 |

113 |

100 |

113 |

100 |