Анализ эффективности инвестиционного проекта строительства жилого дома в г. Волгограде

В 2006 и 2007 гг. в составе оборотных средств предприятия преобладала дебиторская задолженность (51793 тыс.руб. и 148099 тыс.руб. соответственно). В 2008 г. ее объем снизился и составил 45216 тыс.руб. Денежные средства достигли максимального значения в 200 г. – 20394 тыс.руб., что на 147,05% больше, чем в 2006 г. Существенно возрос объем финансовых вложений в 2008 г. и составил 57652 тыс.руб.

, что на 1281,17% больше, чем в базовом году. Запасы увеличились в 2007 г. на 58,18%, в 2008 г. на 34,43% по сравнению с 2006 г.

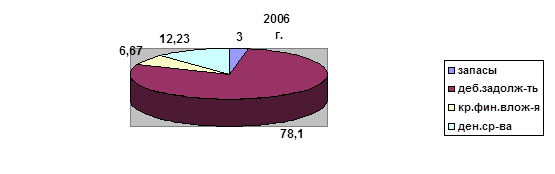

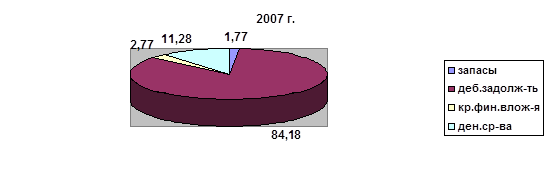

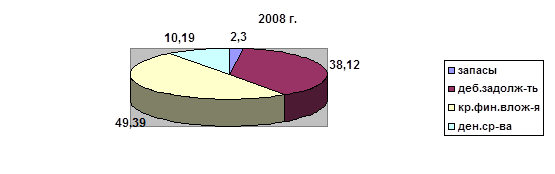

Самую маленькую долю в структуре оборотных фондов на протяжении всего рассматриваемого периода занимали запасы: в 2006 г. – 3%, в 2007 г.- 1,77%, в 2008 г. – 2,3% (см.рис.2.10). Доля денежных средств стабильно снижалась с 12,23% в 2006 г. до 10,19% в 2008 г. Существенно увеличилась доля краткосрочных финансовых вложений с 6,67 % в 2006 г. до 49,39% в 2008 г. В 2006 и 2007 гг. самую большую долю занимала дебиторская задолженность (78,1% и 84,18%), в 2008 г. доля снизилась до 38,12%.

Рис.2.10 Динамика структуры оборотных фондов ООО «Центр-Строй»

Проведем расчет коэффициентов для анализа эффективности использования оборотных средств (табл.2.12)

Таблица 2.12

Анализ эффективности использования оборотных фондов

|

Показатели |

2006 г. |

2007 г. |

2008 г. | ||

|

Абс. знач. |

В % к 2005 г. |

Абс. знач. |

В % к 2005 г. | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от реализации, тыс. руб. |

301226 |

542481 |

180 |

410488 |

136,3 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Стоимость оборотных фондов, тыс. руб. |

67510 |

180735 |

267,7 |

118601 |

175,7 |

|

Коэффициент оборачиваемости, оборотов |

4,46 |

3,0 |

67,3 |

3,46 |

77,6 |

|

Срок оборота, дней |

82 |

122 |

148,8 |

105 |

128,1 |

|

Сумма оборотных средств в расчете на 1 рубль выручки |

0,22 |

0,33 |

150 |

0,29 |

131,8 |

Из данных таблицы 2.12 следует, что коэффициент оборачиваемости снизился в 2007 г. на 32,7%, в 2008 г. на 22,4%. На каждый рубль имущества предприятие реализовало продукции, выполнило работ и оказало услуг в 2008 г. на 3,46 руб. против 4,46 руб. в 2006 г. При этом срок оборота увеличился на 48,8% в 2007 г. и на 28,1% в 2008 г. и составил 105 дней. Потребность в оборотных ресурсах, приходящаяся на 1 рубль выручки так же увеличилась в 2008 г. на 31,8 %. Все это свидетельствует о снижении эффективности использования оборотных средств на предприятии в целом.

2.2.4 Анализ себестоимости выполненных работ

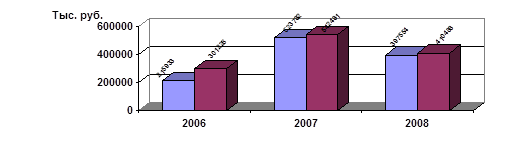

Себестоимость продукции, работ и услуг является качественным показателем, в котором отражаются все стороны деятельности предприятия, как положительные, так и отрицательные: уровень технической вооруженности и производительности труда, эффективность использования основных и оборотных фондов, организации производства и управления. Динамика себестоимости и объема выполненных работ ООО «Центр-Строй» за 2006-2008 гг. показана на рис. 2.11.

Рис. 2.11. Динамика себестоимости и объема выполненных работ

ООО «Центр-Строй»

Рис. 2.11 показывает, что в 2006-2008 гг. рост себестоимости происходил пропорционально росту объема выполненных работ.

Проведем анализ удельного веса себестоимости в выручке от реализации по данным табл. 2.13.

Таблица 2.13.

Изменение доли себестоимости в выручке от реализации

|

Показатели |

2006 г. |

2007 г. |

2008 г. | ||

|

Абс. знач. |

В % к 2006 г. |

Абс. знач. |

В % к 2006 г. | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от реализации, тыс. руб. |

301226 |

542481 |

180 |

410488 |

136,3 |

|

Себестоимость, тыс. руб. |

215933 |

523782 |

242,6 |

397554 |

184,1 |

|

Удельный вес себестоимости на 1 руб. выручки |

0,72 |

0,97 |

134,7 |

0,97 |

134,7 |

По данным табл. 2.13 видно, что с ростом объема выручки и себестоимости выполненных работ, удельный вес себестоимости на 1 рубль выручки от реализации растет. В 2006 году удельный вес себестоимости составлял 72 коп. на 1 руб. реализации, в 2007 г. – 97 коп. на 1 руб. реализации, в 2008 г., при снижении общего объема выручки, остался неизменным по сравнению с 2007 г. и составил 97 коп. на 1 руб. реализации. Таким образом, на протяжении всего рассматриваемого периода себестоимость выполненных работ не превышала объем выполненных работ, что положительно отразилось на финансовых результатах деятельности предприятия, предприятие получало прибыль.