Анализ эффективности инвестиционного проекта строительства жилого дома в г. Волгограде

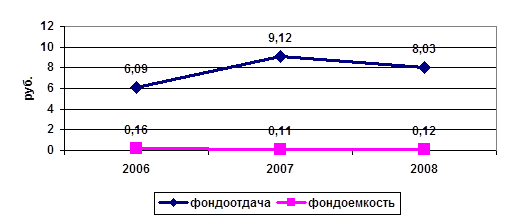

Рис. 2.9. Динамика фондоотдачи и фондоемкости

По данным табл.2.10 видно, что в 2006 г. на один рубль основных фондов приходилось произведённой продукции 6,09 руб. В 2007 г. фондоотдача увеличилась на 49,7 % и составила 9,12 руб. В 2008 г. снизилась на 1,09 руб. по сравнению с 2007 г. Эти изменения произошли из

-за того, что стоимость основных фондов на предприятии сначала увеличилась в 2007 г., а затем уменьшилась.

Фондоемкость в 2006 г. составила 0,16 руб. Это означает, что стоимость основных производственных фондов, приходящихся на один рубль произведённой продукции, равна 16 копеек. В 2007 г. стоимость основных производственных фондов, приходящихся на один рубль произведённой продукции, уменьшилась на 5 копеек. В 2008 г. показатель фондоемкости вновь незначительно увеличился, что произошло за счёт введения в действие новых основных средств.

2.2.3 Анализ оборотных средств предприятия

Оборотные средства - это денежные средства, выделяемые предприятиями и используемые ими для текущего финансирования и обеспечения нормальной деятельности. Они используются для создания производственных запасов материалов, топлива, запасных частей, инструмента, инвентаря, заделов незавершенного производства, включая средства в расчетных документах, на расчетных счетах в банках и в кассах предприятий. Оборотные средства, выраженные в материальной форме, называются оборотными фондами, оставшаяся часть оборотных средств в денежной форме - фондами обращения.

В отличие от основных оборотные фонды в качестве предметов труда вступают в процесс производства постепенно и полностью входят в состав производимых товаров или полностью уничтожаются, теряют свою материальную форму и вещественно перестают существовать (топливо, смазочные материалы и т.п.), перенося, таким образом, свою стоимость на создаваемый продукт в течение одного производственного цикла. После реализации продукции, перевозок и прочих услуг стоимость используемых предметов труда возмещается доходом предприятия, что создает возможность их возобновления.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Коэффициент оборачиваемости рассчитывается по формуле 2.1:

Коб = D / Фоб, (2.1)

Где D - годовая сумма доходов предприятия; Фоб - сумма оборотных средств.

Иначе говоря, число оборотов определяет объем продукции в стоимостном выражении, выпускаемой на 1 рубль оборотных средств.

Срок оборота (оборачиваемость) рассчитывается по формуле 2.2:

Tоб=Дк/nоб (2.2)

Где Дк - количество календарных дней в периоде.

Длительность одного оборота оборотных средств в днях (О) исчисляется по формуле 2.3:

О = СД/Т (2.3)

Где С - остатки оборотных средств (средние или на определенную дату); Т- объем товарной продукции; Д- число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле 2.4:

Кз= Т/С (2.4)

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Проведем анализ состава и структуры оборотных средств ООО «Центр-Строй» по данным табл.2.11

Таблица 2.11

Анализ состава и структуры оборотных средств, тыс. руб.

|

Показатели |

2006 г. |

2007 г. |

2008 г. | |||||

|

Абс. знач. |

Уд. вес |

Абс. знач. |

Уд. вес |

В % к 2005 г. |

Абс. знач. |

Уд. вес |

В % к 2005 г. | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Запасы |

2027 |

3 |

3206 |

1,77 |

158,18 |

2725 |

2,30 |

134,43 |

|

Дебиторская задолженность |

51793 |

78,1 |

148099 |

84,18 |

285,94 |

45216 |

38,12 |

87,30 |

|

Краткосрочные финансовые вложения |

4500 |

6,67 |

5000 |

2,77 |

111,11 |

57652 |

49,39 |

1281,17 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Денежные средства |

8255 |

12,23 |

20394 |

11,28 |

247,05 |

12079 |

10,19 |

146,33 |

|

Оборотные средства, всего: |

67510 |

100 |

180735 |

100 |

267,72 |

118601 |

100 |

175,68 |