Анализ эффективности инвестиционного проекта строительства жилого дома в г. Волгограде

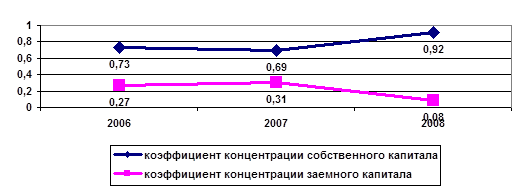

Данные табл. 2.24 доказывают, что ООО «Центр-Строй» финансово устойчиво. Коэффициент концентрации собственного капитала Ккс уменьшился с 0,73 в 2006 г. до 0,69 в 2007 г., однако, в 2008 г. увеличился на 25,45% до 0,92. При этом доля заемного капитала значительно уменьшилась, соответственно коэффициент концентрации заемного капитала уменьшился с 0,27 в 2006 г. до 0,08 в 2008 г. (см.рис.2.17).

Уменьшение заемного капитала подтверждает коэффициент соотношения заемного и собственного капитала Кс (0,37 – в 2006 г. и 0,09 – 2008 г.).

Коэффициент устойчивого финансирования Куф был наилучшим в 2008 г. - 0,92, в этот период предприятие было независимо от краткосрочных заемных источников. В 2006 г. независимость была несколько меньше (0,73). Рост коэффициента свидетельствует об увеличении финансовой независимости ООО «Центр-Строй», снижении риска финансовых затруднений в будущих периодах. Такая тенденция повышает гарантированность предприятиям своих обязательств.

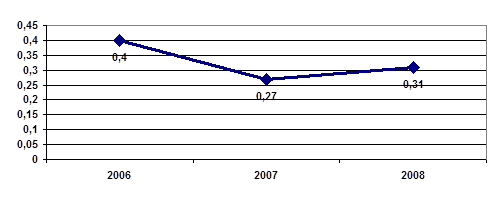

Коэффициент реальной стоимости имущества Кр имеет тенденцию к снижению (см.рис.2.18). В 2006 г. – 0,40, в 2007 г. – 0,27, в 2008 г. – 0,31, что свидетельствует о необходимости привлечения долгосрочных заемных средств для увеличения имущества производственного назначения, если финансовые результаты отчетного периода не позволяют существенного пополнить собственные источники.

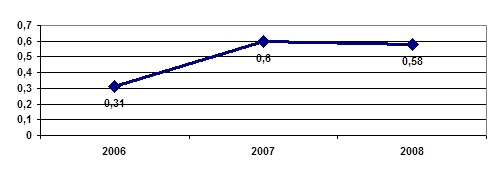

Значительная часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами, о чем свидетельствуют высокие значения коэффициента маневренности собственных оборотных средств: 0,60 в 2007 г., 0,58 в 2008 г., что положительно характеризуют финансовое состояние предприятия (см.рис.2.19).

Рис. 2.17. Динамика коэффициентов концентрации собственного и заемного капитала

Рис. 2.18. Динамика реальной стоимости имущества

Рис. 2.19. Динамика коэффициента маневренности

На основании всего вышеизложенного, можно сделать вывод о том, что ООО «Центр-Строй» имеет устойчивое финансовое положение, в своей деятельности не зависит от сторонних инвесторов и в различных пределах использует привлеченные средства.

2.3.5 Анализ ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения;

А2 – быстро реализуемые активы – дебиторская задолженность и прочие активы;

А3 – медленно реализуемые активы – запасы (без расходов будущих периодов), а также статьи из раздела I актива баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложения в уставные фонды других предприятий»;

А4 – труднореализуемые активы – итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок;

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства;

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства;

П4 – постоянные пассивы – итог раздела III пассива баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

![]()

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву.

Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличие у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление наиболее ликвидных средств (А1) и быстрореализуемых активов (А2) с наиболее срочными обязательствами (П1) и краткосрочными пассивами (П2) позволяет оценить текущую ликвидность.

Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени.

Анализ ликвидности баланса оформлен в таблице 2.25.

Таблица 2.25

Оценка ликвидности баланса

|

Актив |

2006 г. |

2007 г. |

2008 г. |

Пассив |

2006 г. |

2007 г. |

2008 г. |

|

Наиболее ликвидные активы, А1 |

12755 |

25394 |

69732 |

Наиболее срочные обязательства, П1 |

10455 |

78285 |

15624 |

|

Быстро реализуемые активы, А2 |

54491 |

155018 |

48592 |

Кратко-срочные пассивы, П2 |

26102 |

- |

- |

|

Медленно реализуемые активы, А3 |

5077 |

3926 |

2679 |

Долгосрочные пассивы, П3 |

- |

- |

- |

|

Трудно реализуемые активы, А4 |

64207 |

65733 |

70829 |

Постоянные пассивы, П4 |

99973 |

171788 |

176209 |

|

Баланс |

136531 |

250073 |

191833 |

Баланс |

136531 |

250073 |

191833 |