Управление рисками девелоперского проекта на стадии разработки

Разработка и реализация проектов всегда проходит в условиях некоторой неопределенности, обусловленной:

· неполным знанием всех параметров, обстоятельств, ситуации, необходимых для выбора оптимального решения, невозможностью адекватного и точного учета всей, даже доступной, информации, а также наличием вероятностных характеристик поведения среды;

· факторами, которые невозможно предусмот

реть и спрогнозировать даже в вероятностной реализации, т.е. фактором случайности;

· субъективными факторами противодействия, когда решения принимаются в ситуации игры партнеров с противоположными или в чем-то не совпадающими интересами.

Таким образом, реализация проекта осуществляется в условиях неопределенности и рисков. Эти две категории взаимосвязаны.

Неопределенность - неполнота или неточность информации об условиях реализации проекта, в том числе о связанных с ними затратах и результатах. Неопределенность предполагает наличие факторов, при которых результаты действий не являются детерминированными, а степень возможного влияния этих факторов на результаты неизвестна.

Риск - потенциальная, численно измеримая возможность неблагоприятных ситуаций и связанных с ними последствий в виде потерь, ущерба, убытков, например, ожидаемой прибыли, дохода или имущества, денежных средств в связи с неопределенностью, т.е. со случайным изменениями условий экономической деятельности, неблагоприятными, в том числе форсмажорными, обстоятельствами, общим падением цен на рынке; возможность получения непредсказуемого результата в зависимости от принятого хозяйственного решения, действия. Риски проекта - степень опасности неуспешного осуществления проекта, измеряемая частотой, вероятностью возникновения того или иного уровня потерь.

Состав риска:

· само событие,

· вероятность,

· ущерб,

· источник.

Вероятность рисков - вероятность того, что в результате свершения рискового события произойдут потери, т.е. вероятность нежелательного исхода. Вероятность при этом означает возможность получения определенного результата. Существует два метода определения вероятности нежелательных событий:

1) объективный;

2) субъективный.

Объективный метод определения нежелательных событий предполагает вычисление частоты, с которой тот или иной результат был получен в аналогичных условиях.

Субъективная вероятность является предположением относительно определенного результата. Субъективный метод определения вероятности нежелательных событий базируется на суждении и на личном опыте предпринимателя. В данном случае на основе прошлого опыта и интуиции предпринимателю необходимо сделать количественное предположение о вероятности событий.

Подсистему управления рисками можно разделить на две части:

1)анализ проектных рисков;

2)минимизация проектных рисков.

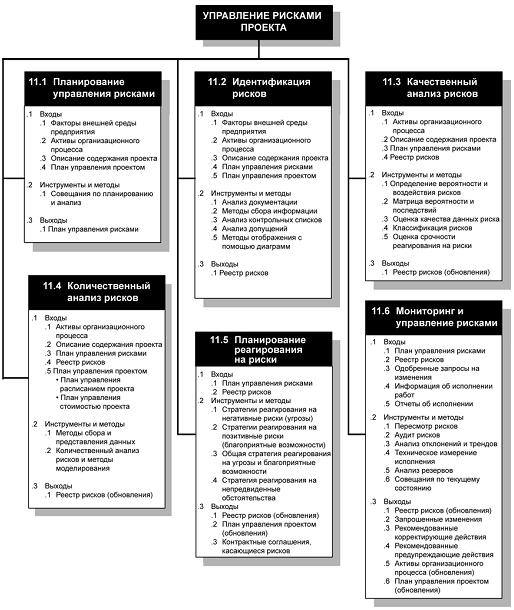

Цели управления рисками проекта – повышение вероятности возникновения и воздействия благоприятных событий и снижение вероятности возникновения и воздействия неблагоприятных для проекта событий. На рис. 3 приведена общая схема процессов управления рисками проекта.

Рис. 3. Общая схема управления рисками проекта

1.3 СПЕЦИФИКА РИСКОВ В ДЕВЕЛОПЕРСКОМ ПРОЕКТЕ

Реализация любого девелоперского проекта, как известно, - это операция, несущая элементы риска. Операции с недвижимостью находятся в числе наиболее рискованных секторов предпринимательской деятельности. Причин тому довольно много, но важнейшее значение имеют такие особенности рынка недвижимости, как локальность, высокая зависимость от состояния региональной экономики, долгосрочный характер инвестиций, низкая ликвидность товара на рынке. Накладываясь на высокую капиталоемкость объектов недвижимости и значительный уровень издержек сделок с недвижимостью, эти обстоятельства ставят проблему управления рисками на одно из первых мест в девелопменте. Можно сказать, что управление рисками - квинтэссенция всей проблематики управления для предпринимательства в сфере девелопмента. Для того чтобы управлять рисками, прежде всего, необходимо знать содержание (природу) рисков.

Как известно, одной из характеристик рынка недвижимости является информационная закрытость и неопределенность. В условиях неопределенности рынка инвестиции в недвижимость сопряжены с вероятностью несения убытков (частный случай риска). Поэтому оценка и анализ риска являются первостепенной задачей при принятии инвестиционных управленческих и стратегических решений. Своевременная и точная оценка позволяет инвестору принимать взвешенные решения и отклонять заведомо убыточные (сверхрискованные), делая его инвестиции более устойчивыми в условиях неопределенности экономической среды.

Все инвесторы стараются минимизировать риск и максимизировать прибыль. Но в то же время чем ниже уровень риска, тем ниже вероятность получить высокую прибыль. Зависимость между этими факторами прямо пропорциональна, но избежать риска в принципе невозможно, так как не существует его нулевого уровня. Поэтому задача предпринимателя, согласно теории рисков, - не минимизировать риск в чистом виде, а найти оптимальное соотношение между уровнем риска принимаемого решения и прибыльностью его результата.

В операциях с недвижимостью риск может проявляться:

· в более низкой, чем планировалось ранее, цене при продаже недвижимости;

· в более высоком, чем предполагалось, уровне операционных расходов при управлении недвижимостью;

· в снижении фактической рентабельности инвестиционного проекта по сравнению с проектной;

· в утрате собственности – как в связи с разрушением самого "тела" недвижимости, так и по причине потери прав на недвижимость и т.п.

Масштабы таких рисков могут быть весьма различны: от потери дохода или его части до полной утраты инвестируемых средств или собственности.

Что же является причиной рисков? Представление об этом может дать общая классификация рисков, в соответствии с которой можно выделить:

1. рыночные риски (бизнес - риски, коммерческие риски), связанные со спецификой сферы предпринимательской деятельности и влиянием на нее макроэкономических и региональных факторов;

2. производственные (хозяйственные) риски, относящиеся к уровню фирмы и определяемые качеством се деятельности;

3. финансовые риски, как обусловленные общим состоянием финансовой системы в стране, так и возникающие в связи с принятием компанией (фирмой) тех или иных решений относительно финансирования ее деятельности.

При инвестировании в недвижимость для инвестора всегда нежелательны три вещи:

· незапланированный отток кредитных средств и/или клиентов;

· уменьшение чистой прибыли;

· снижение рыночной стоимости здания как бизнеса.

Теоретически эти события независимы, т.е. каждое из них может возникнуть при отсутствии других и, приняв широкие масштабы, привести к банкротству. На практике одно событие влечет за собой другое.

Итак, на самом верхнем уровне существуют три вида рисков - по одному для каждого плохого события. Однако для принятия важных управленческих решений такой простой классификации недостаточно – ее нужно детализировать.