Управление рисками девелоперского проекта на стадии разработки

· выбор критического параметра, который не должен выходить за допустимые пределы;

· экономическая выгода.

Первый подход тесно связан с соблюдением установленных норм и обеспечением устойчивости работы предприятия. В рамках данного подхода различные мероприятия по управлению риском оцениваются исходя из предположения, что все они снижают уровень критического параметра до требуемой величи

ны.

Чисто финансовые механизмы, такие, как страхование и самострахование, направлены прежде всего на компенсацию последствий неблагоприятных событий. Сравнение их с другими методами управления риском возможно, если в качестве критерия выбран определенный финансовый параметр, например предельный размер убытков, ведущий к разорению предприятия.

Предприятие может получить экономическую выгоду за счет повышения уровня собственной безопасности. В этом случае различные варианты организации мероприятий по управлению риском оцениваются по тому же принципу, что и инвестиционные проекты: вначале определяют затраты, а затем – абсолютную прибыль или норму прибыли на единицу затрат. Достигаемый при этом уровень безопасности не играет особой роли, он определяется выбранным наиболее экономически выгодным вариантом.

Применение любого из методов управления риском приводит к перераспределению текущих и ожидаемых финансовых потоков внутри предприятия или финансового проекта. Например, при страховании часть собственных средств отвлекается на уплату страховых взносов, в результате чего происходит недоинвестирование проекта и потеря прибыли. С другой стороны, возникает ожидаемый в будущем приток средств в виде компенсации убытков при наступлении страхового случая.

Перераспределение финансовых потоков приводит к изменению стоимости чистых активов предприятия или проекта, рассчитанной с учетом ожидаемых денежных поступлений. Таким образом, в качестве критерия экономической эффективности применения методов управления риском можно использовать оценку их влияния на изменение стоимости предприятия, рассчитанной на начало и окончание финансового периода. Для инвестиционного проекта критерием служит влияние методов управления риском на изменение чистой текущей стоимости проекта.

Риски инвестиционного проекта учитываются в составе ставки дисконта для собственного капитала, которая используется для расчета чистой текущей стоимости проекта (NPV – чистая текущая стоимость). Страхование уменьшает риски, тем самым снижая ставку дисконта и увеличивая NPV. С другой стороны, страхование подразумевает дополнительные затраты на уплату страховой премии в течение срока реализации проекта, которые в итоге приводят к снижению прибыли проекта.

Результирующее влияние этих двух противоположно действующих факторов приводит либо к увеличению, либо к снижению NPV , позволяя тем самым, судить об эффективности применения страхования.

Однако инвесторы могут потребовать снижения рисков проекта до необходимых пределов. В этом случае отправной точкой для оценки эффективности методов управления риском будет сравнение затрат на их осуществление при обеспечении одинакового требуемого уровня риска.

В практическом плане для сравнительной оценки эффективности различных способов управления риском можно воспользоваться методом их попарного сравнения и затем построить иерархию результатов, основанную на применении выбранных критериев.

Проанализируем эффективность предложенных мероприятий по снижению рисков и проектных предложений по управлению рисками на примере 3-х выявленных рисков для проекта:

· увеличение процента за кредит,

· снижение объема продаж,

· риск, связанный с исполнением инвестиционного договора (отказ ФАУФИ от подписания дополнительного соглашения к инвестиционному договору или же отказ от замены Федеральной доли).

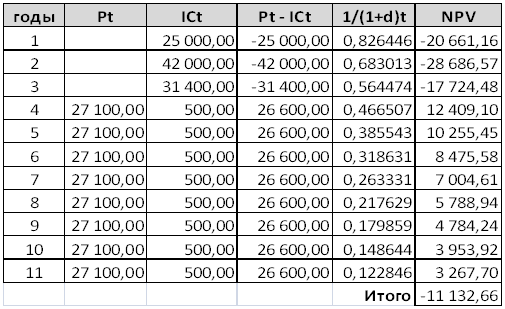

В случае увеличения процента за кредит на 5 пунктов, ставка дисконтирования увеличится до 21 пункта. И тогда финансовый поток по проекту будет выглядеть следующим образом:

Таблица 20

Чистый дисконтированный доход, ставка дисконта 21%, тыс $

Т.е. в данном случае срок окупаемости проекта удлиняется почти на 4 года, что является абсолютно неприемлемым для инвестора. Если же этот риск вовремя идентифицировать и применить мероприятия, описанные в пункте 3.7.3, то таких значительных финансовых потерь можно избежать (например, страхование и сочетание различных способов финансирования).

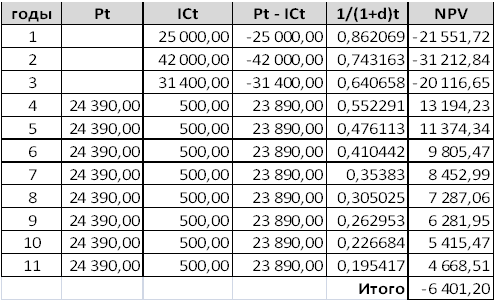

Теперь рассмотрим риск снижения объема продаж, а в нашем случае – снижения объема арендуемых площадей. В случае 80-ти% заполненности площадей получим следующий финансовый результат (таблица 21):

Таблица 21

Чистый дисконтированный доход, объем арендуемых площадей 80%, тыс $

Т.е. в данном случае срок окупаемости проекта удлиняется почти на 2 года, что также является неприемлемым для инвестора. Если же этот риск вовремя идентифицировать и применить мероприятия, описанные в пункте 3.7.3, то таких значительных финансовых потерь можно избежать (маркетинговые исследования, рекламные акции и пр.).

Что касается риска, связанного с исполнением инвестиционного договора, то в случае его наступления AKRON Group понесет потери в размере уже вложенных в реализацию проекта средств, к примеру на момент 31.12.2009 эта сумма составит 52 764 000 $. Но этого можно избежать при помощи внедрения системы управления рисками, описанной в пункте 3.8 дипломного проекта, и применения мероприятий, описанных в пункте 3.7.3 (письменное закрепление договоренностей сторон).

ВЫВОДЫ ПО ГЛАВЕ 3

Таким образом, нам стало ясно, что введение эффективного процесса управления рисками в компании позволяет обезопасить ее основную деятельность, застраховать от наступления рисковых событий.

Эффективность всего процесса риск-менеджмента в компании определяется прежде всего культурой риск-менеджмента. Последняя зависит от того, в какой степени факторы «риск» и «риск-менеджмент» учитываются в процессах выработки решений по самым разным аспектам деятельности компании. «Философия» компании в отношении рисков и толерантности к рискам, управление подразделением риск-менеджмента и его организационная структура, полнота раскрытия информации о рисках и системе управления рисками сотрудникам компании и внешним лицам, а также уровень понимания и степень участия в процессе риск-менеджмента всего коллектива компании – все это относится к культуре риск-менеджмента.

В данном случае в ООО «АКРОН Менеджмент» культура управления рисками совершенно не развита, находится на стадии становления, как и сама компания. Но предлагаемые проектные предложения создадут достаточный фундамент для ее становления. Фактически внедрение процесса управления рисками сделает процесс принятия рисков более контролируемым. Если компания имеет систему риск-менеджмента, ее руководство не должно считать, что оно защищено от каких бы то ни было рисков. Однако наличие такой системы должно позволить менеджерам принимать риски, которые они считают допустимыми, более осознанно, понимая при этом, что потери возможны. По сути дела, система управления рисками должна позволять компании обоснованно рассчитывать на то, что ей удастся справиться с любыми неблагоприятными ситуациями и потерями, если те не выйдут за заранее установленные рамки.