Построение модели организационной структуры фирмы

§3. Модель контроля за состоянием дебиторских счетов

Одним из возможных методов рентноориентированного управления банковскими системами является метод контроля за состоянием дебиторских счетов.

Рассмотрим следующие предположения: в каждом бухгалтерском периоде каждый рубль, относящийся к данной системе счетов, будем относить к одной из категорий — выплата, долг, безнадежны

й долг дебиторской задолженности, пусть

р10 --вероятность того, что один рубль, взятый в кредит в начале периода t, будет выплачен в начале периода t+1,

р12 =D - вероятность того, что один рубль, взятый в кредит в начале периода t, будет потерян как безнадежный долг к началу периода t+1.

р11 - вероятность того, что один рубль, взятый в кредит в начале периода t, не будет выплачен в начале периода t+1, но и не будет потерян как безнадежный долг в начале периода t+1,

тогда р10 + р11 + р12 =1.

i—ставка рефинансирования,

r—процентная ставка по кредитам в течение одного временного периода,

t=0,1,2, — временные периоды ( банковские дни )

С—совокупная сумма предоставленных кредитов,

K—постоянные издержки за один период содержания активного счета,

B^=1/(1+i)—дисконтирующий множитель.

C учетом рассмотренных предположений модель контроля за состоянием дебиторских счетов будет иметь следующий вид:

H=M-L-C®max,

при условиях

|

B= (1+r) /(1+i), B>1, Bp11<1,

(1+r) p11£1,

где

Н— величина ожидаемой прибыли от предоставления кредита С ,

М—величина ожидаемых платежей кредитному учреждению от предоставления кредита С,

|

Теорема.

Пусть выполнено условия

В(1 -D)> 1, (1)

C[B(1-D(1+i))-1] ³K(i+r)2i/(r+i+ri), (2)

тогда максимум ожидаемой прибыли рассчитывается на основе соотношения:

|

Если условие (2) не выполняется, то Н(р10) < 0 при любом возможном значении доли выплат p10 .

Приведенная модель рассмотрена применительно к банковской системе. Следует указать, что она может быть использована в ситуации, когда производитель в соответствии с договором поставляет товар на реализацию предприятиям розничной торговли по оговоренной цене, но эти предприятия могут рассчитываться за товар только после его реализации. Если производитель уверен в выполнении предприятиями их обязательств, то возможна поставка товара в кредит с использованием некоторой процентной ставки. Аналогичная ситуация может возникнуть и при наличии партнерских отношений между поставщиком сырья и производителями, закупающими данное сырье и производящими с поставщиком расчеты через определенный временной промежуток после получения сырья.

Глава 3. Программный комплекс задач оптимального использования средств коммерческих банков

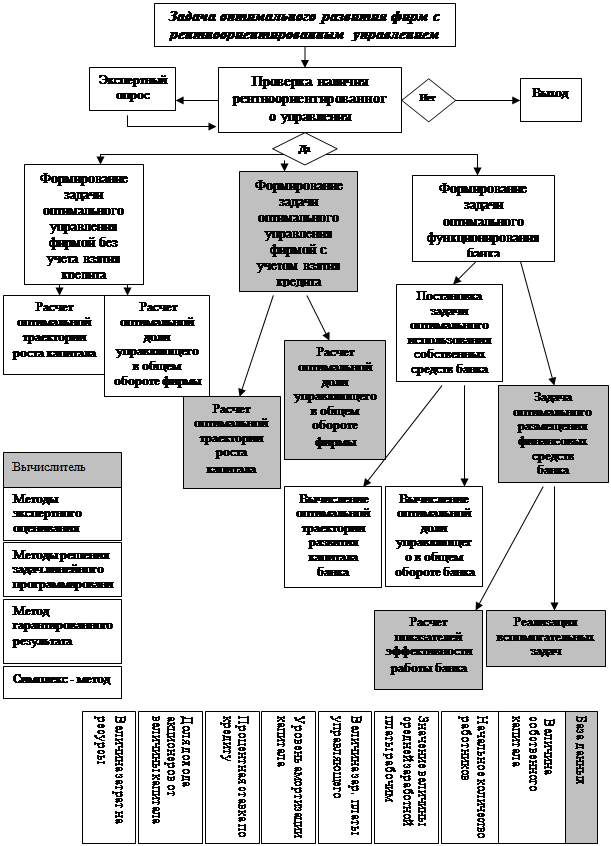

§1. Блок-схема задач оптимального развития фирм с рентноориентированным управлением

Проиллюстрируем задачи, поставленные в данной работе, в виде блок-схемы. Данная блок-схема имеет иерархическую структуру. Самая первая задача—задача проверки наличия рентноориентированного управления. Решение данной задачи осуществляется на основании данных, характеристик фирмы методами экспертного оценивания.

Для фирм с рентноориентированным управлением были сформулированы задачи оптимального управления без учета кредита, с учетом кредита и задачи оптимального функционирования банка. В данном комплексе представлены как задачи, ранее рассмотренные в других работах, так и задачи разработанные в данной дипломной работе, выделенные в блок-схеме другим цветом. В каждой из таких задач для фирмы или банка с заданными характеристиками определена оптимальная траектория роста капитала, рассчитано выражение для оптимальной доли управляющего в общем обороте заданного экономического объекта. Кроме того, рассмотрена задача оптимального управления в условиях неопределенности банка, рассчитаны показатели эффективности работы банка, а также решены ряд вспомогательных задач.

Разработка всех программ, необходимых для решения данных задач, проводилась в среде Delphi 6, которая является средой быстрой разработки приложений (RAD) и имеет большую библиотеку визуальных компонентов (VCL), позволяющую создать мощные пользовательские интерфейсы.

§2. Расчет показателей эффективности работы банка

Рассчитаем показатели эффективности работы банка, применительно к задаче, описанной в главе 2, оптимального использования средств заемщиков. Определить долю потерь D. Согласно существующей практике и законодательству суммы просроченных долгов взыскиваются по судебному иску. С момента подачи иска прекращается начисление процентов. При этом кредитующее учреждение имеет резерв для восполнения сумм, утраченных и ходе невыполнения заемщиками своих обязательств, т.е. кредитующее учреждение подает судебный иск и восполняет до исполнения судебного решения утраченную сумму из резерва. Таким образом, целесообразно считать сумму, на которую подан иск, потерянным долгом. Так как в приведенной модели вычисляется доля потерь за каждый бухгалтерский период, то эту долю можно вычислить следующим образом: на начало периода t доля потерь Dt равна среднепериодному отношению всех исковых сумм на этот момент времени к общей сумме дебиторской задолженности. Если с момента начала операций прошло Т периодов и в настоящий момент времени общая задолженность равна С и банк подал иски на обшую сумму S, то средняя доля потерь в течение одного периода составляет

D=S/(TC).

Процентная ставка по кредитам зависит от величины периодов, на которые разбивается весь срок, в течение которого оценивается эффективность работы банка. В приведенном ниже примере этот период равен одной неделе. Таким образом, при ставке рефинансирования 21% годовых и процентной ставке 30% годовых при недельном периоде имеем

r=0.3/52=0/006, t=0.21/52=0.004,

считая количество недель в году равным 52.

Аналогично рассчитывается среднепериодная доля выплат. Предположим, что по прошествии T периодов величина совокупных выплат по кредитам равна R при совокупной задолжности на момент времени T в размере С. Тогда величина p10 на данный момент времени рассчитывается по формуле p10 =R/(TC).

Доля суммы, остающейся в качестве долга, находится из соотношения

p11 =1– p10 –D.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели