Построение модели организационной структуры фирмы

Rk(t)= ( cK+c0)s,

Q( t ) = n R( t ) + n0,

R(t)=F( K( t ),L( t ))=AK(t)h L(t)1-h

K ( 0 ) = K0 , K0>0; L ( 0 ) = L0 , L0>0,

где K0—собственный капитал фирмы в начальный момент времени t0;

L0—предельные затраты труда в начальный момент времени t0 ( начальное количество работников ), g+d+p+ c =w, ![]() , 0<n<

, 0<n<

<1, n0³0, l0³0, p(t)³ pc .

Для исследования приведенной модели, используя функцию Лагранжа, составим систему уравнений Эйлера-Лагранжа и применим принцип максимума Понтрягина.

Используя функцию j(K(t)/L(t))=F(K(t)/L(t),1), запишем функцию Лагранжа:

|

|

|

при условиях L(0)= L0 ,K ( 0 ) = K0 .

Далее решая систему уравнений Эйлера-Лагранжа (5.7)-(5.9), получим

![]()

|

Переходя к системе новых обозначений, получим:

|

k’(t)+n(t)k(t)=((1-m)(1-r1)-n)j(k(t))-(g+d+pc-(1-b)l)k(t)-

-(Wav+CM)-( n0- σ(1-b) χ 0)=0 (5.15)

Для простоты примем n0=0, χ0=0, тогда равенство (5.15) будет иметь вид:

k’(t)+n(t)k(t)=((1-m)(1-r1)-n)j(k(t))-(g+d+pc- σ (1-b) χ)k(t)-(Wav+CM)=0 (5.16)

После математического исследования построенной модели мы в своей работе предлагаем провести качественный анализ полученной задачи оптимального управления.

Для этого мы предлагаем ввести фазовую переменную n(t) и рассматривать n(t) как управляющую переменную. Далее по определению отметим, функция j(k(t)) удовлетворяет следующим ограничениям:

а) j’(k(t))>0,

b) j’’(k(t))<0,

c) j’(k(t))®¥, при k®0,

d) j’(k(t))®0, при k®¥,

Обозначим z(k)=j’(k)-j(k), z’t(k)=j’’(k(t))k’(t)k(t).

Обозначим z(k)=j’(k)-j(k), z’t(k)=j’’(k(t))k’(t)k(t).

Тогда

|

k’(t)+n(t)k(t)=((1-m)(1-r1)-n)j(k(t))-(g+d+pc-σ (1-b)χ)k(t)-(Wav+CM)=0 (5.19)

Для исключения l(t) из (5.17), (5.18) продифференцируем (5.18) по t и выясним поведение оптимального решения k(t). После дифференцирования

(5.18) по t получаем:

(5.18) по t получаем:

Из равенства выражений (5.17) и (5.20) получим выражение для производной функции k(t):

|

где U=((1-m)(1-r1)-n)z(k)+(Wav+CM),

V=[((1-m)(1-r1)-n)z(k)+(Wav+CM)][(1-a+am)j’(k)+ ag]+[(1-a+am)z(k)- aCM][r+(g+d+pc-σ (1-b)χ)+( n-(1-m)(1-r1) j’(k)].

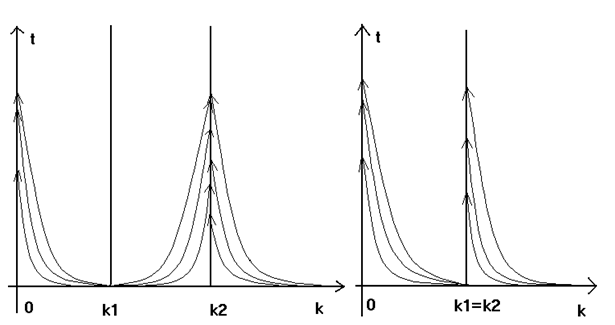

Анализ соотношения (5.21) позволяет построить шкалу проверки состояний фирмы. Для построения такой шкалы проведем следующие рассуждения.

В силу того, что [(1-a+am)(Wav+CM)+(( 1-m)(1-r1)-n) aCM]>0, а j’’(k)<0 для k>0, получаем, что знаменатель дроби в равенстве (5.21) отрицателен. Поэтому dK(t)/dt=0 тогда и только тогда, когда U=0 или V=0. Легко показать, что функции U(k) и V(k) монотонно убывающие в силу свойств a)-b). Отсюда следует существование единственного корня k1(a,m) уравнения U=0 и единственного корня k2(a,m) уравнения V=0.

На рисунке 1.5.1 a) представлен график изменения поведения функции k(t) в зависимости от начальных значений параметров. Если начальное значение k0=K0/L0 <k1, то производная (5.21) отрицательна, и следовательно функция k(t) убывает, причем k®0, и фирма гибнет. Точка 0 является точкой устойчивого равновесия. При попадании начального значения k0 в промежуток [k1,k2] знак производной (5.21) положителен, значения функции возрастают, причем размеры фирмы стабилизируются и стремятся к значению k2(a,m). При попадании k0 в промежуток [k2,¥) производная отрицательна, функция вновь убывает. Таким образом, точка k1(a,m) является точкой неустойчивого равновесия, точки 0 и k2(a,m)—точки устойчивого равновесия, и k2(a,m) можно рассматривать как оптимальный размер фирмы значений параметров a, m, r1, n, Wav, g, d, b, χ,σ и данной функции j(k).

В особом случае, когда k1=k2, мы получаем рисунок 1.5.1 b), на котором видно, что для стабилизации размеров фирмы достаточно установить начальное соотношение труда и капитала больше, чем некоторое значение k2(a,m). Исследования в этом случае аналогично случаю различных корней.

a) b)

Рисунок 1.5.1. Поведение функции k(t)

a) случай различных корней ( k1¹k2 )

b) случай совпадающих корней ( k1=k2 ).

Построенная шкала проверки состояний фирмы справедлива в принятых выше предположениях о виде и свойствах функции j(k) .

В силу того, что в общем случае аналитическое выражение для k(t) не удалось получить, рассмотрим следующие упрощающие предположения:

пусть объем выпуска фирмы формируется на основе производственной функции Кобба-Дугласа:

F( K( t ),L( t ))=AK(t)h L(t)1-h (5.22)

|

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели