Построение модели организационной структуры фирмы

![]()

При использовании этого правила определяют максимальные значения для каждой строки матрицы решений и выбирают наивысшее из них (в табл. 2 это значение СК11 = 180). Соответствующая стратегия (стратегия А1) при этом считается оптимальной.

Основной недостаток правил максимина и максимакса при принятии решения заключается в

использовании только одного варианта развития для каждой инвестиции. Таким образом, часть информации при этом не учитывается.

Правило Гурвица (правило оптимизма-пессимизма), сочетая правила максимина и максимакса, позволяет ЛПР выбирать оптимальную альтернативу А* по следующей формуле:

где α — коэффициент оптимизма, α = [0, 1].

Если α = 1, то выбор альтернативы проводится по правилу максимакса, если α = 0 — по правилу максимина. Инвестор, не любящий рисковать, может задать, например, α= 0,4, тогда для анализируемого примера (табл. 2) наивысшее значение целевой функции имеет альтернатива A1 , и она будет наиболее выгодна, т.е. А* = А1.

При применении правила Гурвица информации используется больше, чем при правилах максимина и максимакса в отдельности, но тем не менее не вся имеющаяся в распоряжении ЛПР информация.

Правила и критерии принятия решений в условиях риска. Ситуации риска соответствуют три условия:

• наличие неопределенности;

• необходимость выбора альтернатив;

• возможность оценить вероятность реализации выбираемых альтернатив [12].

Под ситуацией рискаследует понимать сочетание, совокупность различных обстоятельств и условий, создающих обстановку вокруг того или иного вида деятельности.

К основным правилам и критериям принятия решений в ситуации риска относятся правило Байеса, μσ-критерий, или критерий среднего значения и стандартного отклонения, и критерий Бернулли.

Правило Байеса применяется, если известна вероятность наступления возможных состояний внешней среды pi. Тогда в качестве критерия выбора можно использовать значение математического ожидания j-й альтернативы А. При наличии множества инвестиционных альтернатив оптимальная альтернатива А* находится по формуле:

![]()

где M[Aj] — математическое ожидание (средневзвешенное значение);

СКji — стоимость капитала j-й альтернативы при i-м состоянии внешней среды с вероятностью pi его наступления.

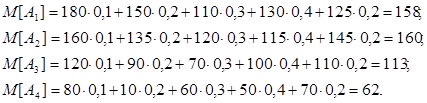

Пример 1. Пусть имеется матрица решений (табл. 3) из четырех альтернатив при пяти возможных состояниях внешней среды с вероятностями их наступления pi: p1= 0,1; p2=0,2; p3=0,3; p4= 0,4; p5 = 0,2. Определить наилучшую альтернативу по правилу Байеса.

Таблица 2.1.3. Выбор наилучшей альтернативы инвестиций в условиях риска по правилу Байеса

|

Альтернотива |

Состояние внешней деловой среды |

M[Ai] | ||||

|

Z1 |

Z2 |

Z3 |

Z4 |

Z5 | ||

|

A1 |

180 |

150 |

110 |

130 |

125 |

158 |

|

A2 |

160 |

135 |

120 |

115 |

145 |

160* |

|

A3 |

120 |

90 |

70 |

100 |

110 |

113 |

|

A4 |

80 |

10 |

60 |

50 |

70 |

62 |

Решение. В соответствии с приведенной выше формулой oпределим математическое ожидание каждой из предложенных альтернатив

Из расчета математического ожидания видно, что его значение у альтернативы А2 выше, чем у остальных альтернатив. Поэтому в соответствии с правилом Байеса альтернатива А2 принимается за оптимальную, т.е. А* = А2 = 160.

Заметим, что элементы матрицы СКji выражают также полезность инвестиционных эффектов. Таким образом, изменение полезности по отношению к изменению значения стоимости капитала принимается пропорциональным, а отношение к риску — нейтральным.

Критерий среднего значения и стандартного отклонения, или μσ-критерий, позволяет оценивать отношение инвестора к риску.

Рассматривая помимо математического ожидания М[х] дисперсию, или стандартное среднеквадратическое отклонение σ результатов (стоимости капитала х, табл. 4), как степень риска в критерии принятия решения, можно отметить, что риск тем выше, чем выше значение σ. Полезность альтернативных решений, так называемая полезность риска, зависит от М[х] и σ и отражается функцией приоритетности риска, или коэффициентом вариации V.

Таблица 2.1.4. Расчетные формулы основных показателей уровня рисков

|

Показатель риска Расчетная формула |

|

Математическое ожидание M[xi] стоимости капитала xi Дисперсия (вариация), Dx Среднеквадратическое отклонение, σx (стандартная девиация) Коэффициент вариации V,% |

Характер функции приоритетности риска обусловливается отношением инвестора к риску: положительным (стремление к риску), отрицательным (боязнь риска) или нейтральным.

Отрицательное отношение к риску при одинаковом математическом ожидании выражается в стремлении инвестора выбрать из двух альтернатив ту, у которой меньше стандартное отклонение σх, но при этом теряется некоторая часть информации.

Есть возможность замены математического ожидания М[xj] и моментов риска целевых функций (например, стоимости капитала) на ожидаемую полезность (выгоду), при этом вместо монетарных целевых функций используется полезность, которую ЛПР связывает с целями и ожидаемой степенью их достижения с учетом личного отношения к риску.

Другие рефераты на тему «Экономико-математическое моделирование»:

- Экономическая кибернетика

- Задачи, пути и средства преодоления отставания и ускорения эффективного развития персонала в строительстве

- Оптимальный план загрузки оборудования и транспортных связей

- Нахождение критического пути табличным методом

- Статистические методы определения экономических показателей

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели