Построение модели организационной структуры фирмы

5.1.3 Расчет чистого среднемесячного дохода клиента

Кредитный специалист проводит оценку дохода клиента на основе 1азмера чистого среднемесячного дохода за последние 12 месяцев. Среднемесячный размер дохода определяется как среднеарифметическое значение размеров месячных доходов в валюте выдаваемого кредита. Если за последние несколько месяцев уровень дохода клиента повысился, то рас

чет среднемесячного дохода определяется исходя из размера доходов, полученных клиентом за последний текущий период (не менее трех месяцев) после повышения уровня дохода.

5.1.4 Расчет постоянных расходов клиентов

В структуре расходов клиента следует выделить группы расходов, объединенных по степени их регулярности и целевому назначению:

регулярные платежи, связанные с поддержанием жизнедеятельности клиента и его семьи (питание, образование, мед. обслуживание)

расходы клиента, связанные с отдыхом

расходы клиента, связанные с содержанием имущества (автомобиль, квартира)

расходы клиента, связанные с исполнением обязательств по текущему кредиту (если на момент подачи заявки клиент пользуется кредитом)

другие постоянные и обязательные расходы клиента, производимые ежемесячно либо с другой периодичностью в течение года

Превышение среднемесячных совокупных доходов клиента над его расходами показывает, насколько финансовые возможности клиента позволяют ему реагировать на возможные изменения уровня доходов, оказывающие влияние на способность клиента своевременно погашать платежи по кредиту. Косвенным подтверждением превышения доходов над расходами являются накопление денежных средств, приобретение дорогостоящего имущества.

Исходя из минимального размера расхода на поддержание жизнедеятельности одного члена семьи, рассчитывается минимальный бюджет семьи, определяемый как суммарное количество минимальных расходов на всех членов семьи, проживающих вместе и ведущих совместный бюджет.

5.1.5 Коэффициенты, применяемые при оценке финансового риска

Для определения способности клиента погашать кредит необходимо провести расчет двух коэффициентов:

П/ОД

П/СД

Коэффициент П/ОД определяет предельно допустимую долю расходов по кредиту (платежи по основному долгу и процентам) в доходах клиента. Превышение допустимых значений этого коэффициента при установлении размера предоставляемого клиенту кредита свидетельствует о повышенном финансовом риске и низкой способности клиента своевременно погашать кредит.

Коэффициент П/СД показывает долю расходов клиента (с учетом ежемесячного аннуитетного платежа) в его бюджете. Для определения значения данного коэффициента используется расчет минимального потребительского бюджета, проводимый в соответствии с указаниями в п. 1.4.

5.1.6 Итоговая оценка финансового риска

Итоговая оценка финансового риска определяется кредитным специалистом экспертным путем на основе:анализа источников дохода клиентарасчета чистого среднемесячного доходаанализа постоянных расходовзначений коэффициентов П/ОД и П/СД При этом финансовый риск может быть оценен как: • низкий • приемлемый • высокий 5.2 Программная реализация поставленной задачи.

Для реализации методики оценки финансового риска, изложенной выше была создана программа, позволяющая вводить данные, получаемые в ходе анкетирования клиента и автоматически рассчитывать все необходимые значения, на основании которых кредитный специалист выносит свое решение об уровне риска.

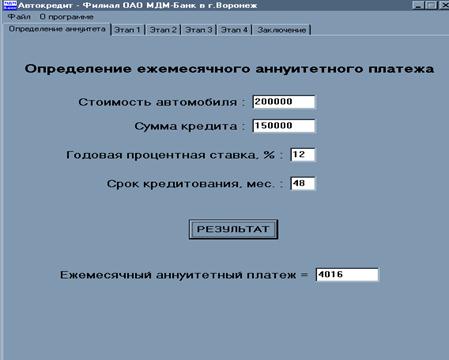

Рассмотрим работу программы на конкретном примере. Клиент желает приобрести автомобиль стоимостью 200 000 рублей, из которых он имеет 50 000 рублей, а остальные 150 000 рублей собирается взять в кредит. Для этого он выбирает для себя программу кредитования физических лиц на покупку автомобилей «Автоэкспресс», предлагаемую филиалом ОАO «МДМ-Банк» в г. Воронеж.

По ее условиям кредит предоставляется сроком до четырех лет под 12% годовых при доле собственных средств более 20% от стоимости автомобиля (или 13% /10% соответственно). Максимальный размер кредита не должен превышать $ 20 000 USD в рублевом эквиваленте.

Итак, мы имеем:стоимость автомобиля = 200 000 руб.сумма кредита = 150 000 руб.годовая процентная ставка = 12%срок кредитования = 48 месяцев

На рис. 5.1 видим эту информацию, введенную в соответствующие поля в разделе «Определение аннуитета» и найденный ежемесячный аннуитетплатеж.  Рис. 5.1 «Определение аннуитета»

Рис. 5.1 «Определение аннуитета»

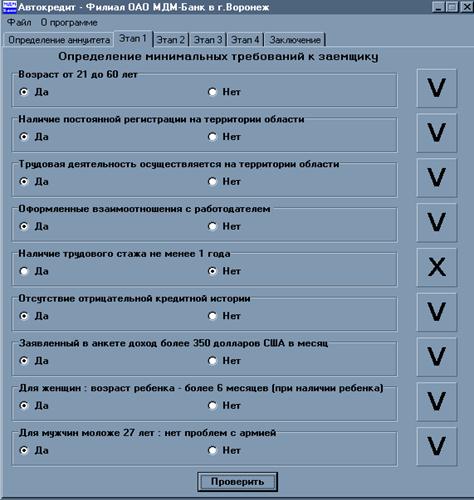

Теперь необходимо проверить выполнение минимальных требований, предъявляемых к клиенту. Для этого следует заполнить мини-анкету в разделе «Этап 1». В результате чего, будет проведена проверка данных, и ее итоги появятся в наглядной форме напротив каждого пункта мини-анкеты. Это поможет кредитному специалисту указать клиенту на его несоответствие требования для их последующего устранения. Работу программы по этому пункту можно увидеть на рис.5.2.  Рис 5.2. «Этап 1 - Определение минимальных требований к заемщику»

Рис 5.2. «Этап 1 - Определение минимальных требований к заемщику»

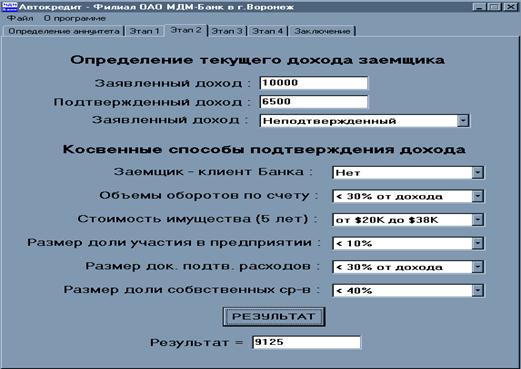

Если минимальные требования клиентом выполняются, то можно переходить к следующему этапу - «Определение текущего дохода». Данный этап является ключевым, т.к. именно значение текущего доход; непосредственно влияет на оставшиеся характеристики, такие как ожидаемый доход, свободный доход, а также влияет на значение контрольных коэффициентов П/ОД и П/СД.

Итак, теперь от клиента требуется информация о доходах и их структуре.

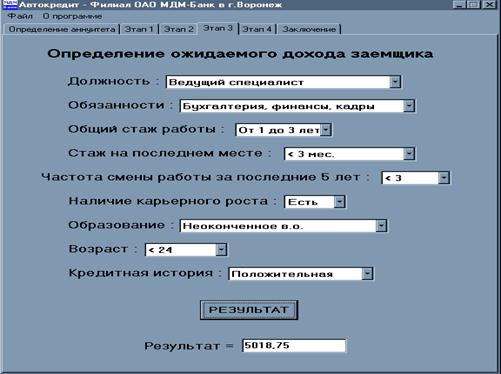

Программа сделана таким образом, чтобы смысловое значение всех полей было интуитивно понятным. Но, все-таки, значения некоторых пунктов следует пояснять. Так, например, в разделе «Этап 2» в поле «Заявленный доход» следует указать сумму совокупного дохода клиента, а в поле «Подтвержденный доход» только ту его часть, которую клиент может непосредственно подтвердить документально по установленной форме 2-НДФЛ. А далее нужно указать является ли заявленный доход, целиком подтвержденным, или нет, т.к. от этого зависит последующий анализ в части «Косвенные способы подтверждения дохода».  Рис.5.3 «Этап 2 - Определение текущего дохода заемщика» Пусть наш клиент заявил доход в 10 000 рублей. Из них его реально заработной платой являются 6 500 рублей. Кроме того, он имеет документы, подтверждающие его расходы по различным пунктам данного раздела. После анализа предоставленной информации, программа выдала следующий результат. Текущий доход клиента = 9 125 рублей, что является хорошим показателем, т.к. практически вся заявленная сумма оказалась подтвержденной. Результат виден на рис.5.3. Следующий раздел - «Этап 3 - Определение ожидаемого дохода заемщика». Эта величина нужна для того, чтобы кредитный специалист мог дать оценку того, насколько стабильным будет доход клиента, и как он будет соразмеряться с ежемесячными аннуитетными платежами. Ведь от этого напрямую зависит качество обслуживания кредита клиентом. Вся необходимая информация о клиенте отражена на рис. 5.4. На ее основании посчитана величина ожидаемого дохода заемщика, которая в данном случае равна 5 018,75 рублей.

Рис.5.3 «Этап 2 - Определение текущего дохода заемщика» Пусть наш клиент заявил доход в 10 000 рублей. Из них его реально заработной платой являются 6 500 рублей. Кроме того, он имеет документы, подтверждающие его расходы по различным пунктам данного раздела. После анализа предоставленной информации, программа выдала следующий результат. Текущий доход клиента = 9 125 рублей, что является хорошим показателем, т.к. практически вся заявленная сумма оказалась подтвержденной. Результат виден на рис.5.3. Следующий раздел - «Этап 3 - Определение ожидаемого дохода заемщика». Эта величина нужна для того, чтобы кредитный специалист мог дать оценку того, насколько стабильным будет доход клиента, и как он будет соразмеряться с ежемесячными аннуитетными платежами. Ведь от этого напрямую зависит качество обслуживания кредита клиентом. Вся необходимая информация о клиенте отражена на рис. 5.4. На ее основании посчитана величина ожидаемого дохода заемщика, которая в данном случае равна 5 018,75 рублей.  Рис.5.4 «Этап 3—Определение ожидаемого дохода заемщика»

Рис.5.4 «Этап 3—Определение ожидаемого дохода заемщика»

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели