Совершенствование механизма управления акционерным капиталом

В 2005 году увеличение общей стоимости имущества предприятия, составило 29,21%. За рассматриваемый период в структуре баланса произошли значительные изменения. Доля внеоборотных активов увеличилась и на конец периода приблизилась к рекомендуемому значению. Данное изменение обусловлено в основном увеличением инвестирования в основные средства, темп прироста которых составил 33,29%. Значительно т

акже увеличение затрат в незавершенном строительстве. В структуре капитала сохраняется тенденция увеличения доли собственного капитала темп прироста которого составил 36,3%, а его доля на конец 2005 года – 63%. Такое увеличение связанно с ростом нераспределенной прибыли. Как и в предыдущих периодах в структуре актива наибольший удельный вес приходиться на запасы. За рассматриваемый период произошло увеличение их доли с 40,78% до 42,30%. Так же за 2005 год произошло сокращение дебиторской задолженности на 41.86% и произошло значительное увеличение по статье денежные средства (на 90 тыс. руб.)

В структуре пассива наибольший удельный вес приходиться на нераспределенную прибыль, часть которых пошла на приобретение основных средств, т.е. на расширение производства. Таким образом, на основе приведенных данных прослеживается следующая динамика:

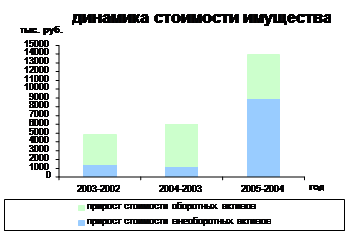

1. Наблюдается устойчивый рост стоимости имущества предприятия. В период с 2002 -2004 это изменение обусловлено в большей части ростом оборотных активов. То есть инвестиции предприятия носили в основном краткосрочный характер. В период 2004-2005 год происходит смещение в сторону долгосрочного инвестирования. (Увеличение стоимости основных средств на 7035 тыс. руб.).

Рис. 2.1 Динамика стоимости имущества предприятия

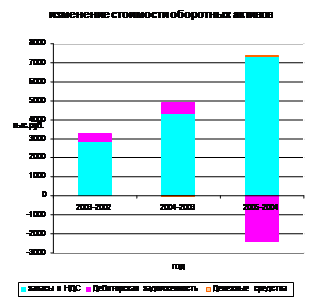

2. За рассматриваемый период в структуре оборотных активов наблюдается рост стоимости запасов. Это связано с политикой предприятия основанной на приобретении сырья и материалов (которые составляют большую часть запасов) крупными партиями, а так же потреблением их значительной части в течение одного производственного цикла. Эта политика позволяет снизить цену приобретения на единицу за счет скидок. При этом предприятие обладает достаточными складскими помещениями. Так же подобное увеличение связано с ростом производства в рассматриваемом периоде.

Рис. 2.2 Изменение стоимости оборотных активов.

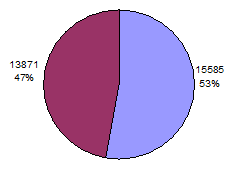

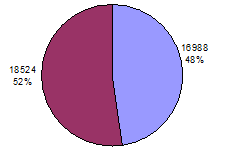

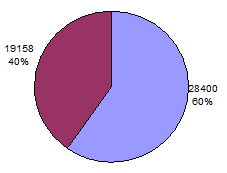

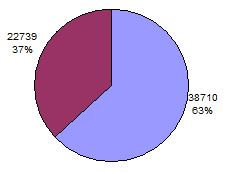

3. За рассматриваемый период на предприятии наблюдается увеличение доли собственного капитала. Исключение составляет 2003 год, на который приходиться некоторое сокращение данного показателя.

2002 год 2003 год

2004 год 2005 год

Рис. 2.3 Соотношение собственного и заемного капитала

Рассчитаем основные группы коэффициентов (табл.2.2).

За рассматриваемый период наблюдается рост в динамике суммы хозяйственных средств находящихся на балансе предприятия. Подобное изменение данного показателя свидетельствует о наращивании имущественного потенциала предприятия (с 36738 тыс. руб. на начало 2003 до 61449 тыс. руб. на конец 2004 года.). Также в период с начала 2003 года по конец 2005 прослеживается незначительное сокращение показателя 1.3. «соотношение оборотных и внеоборотных активов» предприятия, что свидетельствует о увеличении ресурсоемкости данного предприятия. То есть на 2005 год на 1 рубль вложенный в оборотные активы приходиться 0.96 рубля вложенного в долгосрочные активы.

Таблица 2.2 Оценка и анализ имущественного потенциала ЗАО «Северная звезда»

|

№ |

Наименование |

Формула |

2002 |

2003 |

2004 |

2005 |

|

1.1 |

Сумма хозяйственных средств, находящихся на балансе предприятия |

Итог баланса-нетто - задолженность учредителей по взносам в уставный капитал |

36738 |

41512 |

47558 |

61449 |

|

1.2 |

Доля основных средств в активах |

стоимость основных средств/итог баланса-нетто |

0,50 |

0,48 |

0,44 |

0,46 |

|

1.3 |

соотношение оборотных и внеоборотных активов |

итог первого раздела баланса/итог второго раздела |

1,03 |

0,94 |

0,81 |

0,96 |

|

1.4 |

коэффициент износа |

Накопленная амортизация/первоначальная (восстановительная) стоимость основных средств |

0,537 |

0,501 |

0,782 |

0,737 |

|

1.5 |

коэффициент обновления |

стоимость поступивших за период (новых) основных средств/стоимость основных средств на конец периода |

- |

0,236 |

0,233 |

0,402 |

Рост коэффициента износа и обновления свидетельствуют о расширении производства и значительном инвестировании в оборотные активы. Анализ ликвидности и платежеспособности проведем в таблице 2.3.

Таблица 2.3 Оценка и анализ ликвидности и платежеспособности предприятия

|

Наименование |

Формула |

2002 |

2003 |

2004 |

2005 |

|

Величина собственных оборотных средств (функционирующий капитал) |

собственный капитал + долгосрочные обязательства внеоборотные активы |

-3011 |

-3084 |

7180 |

8545 |

|

оборотные активы- краткосрочные пассивы |

-3011 |

-3084 |

7180 |

8545 | |

|

Маневренность собственных оборотных средств |

денежные средства/функционирующий капитал |

- |

- |

0,003 |

0,013 |

|

Коэффициент текущей ликвидности |

оборотные активы/краткосрочные пассивы |

0,86 |

0,87 |

1,38 |

1,38 |

|

Коэффициент быстрой ликвидности |

оборотные активы за минусом запасов и НДС/краткосрочные пассивы |

0,23 |

0,22 |

0,31 |

0,16 |

|

Коэффициент абсолютной ликвидности (платежеспособности) |

денежные средства/краткосрочные пассивы |

0,001 |

0,002 |

0,001 |

0,005 |

|

Доля собственных оборотных средств в общей их сумме |

собственные оборотные средства/оборотные активы |

- |

- |

0,27 |

0,27 |

|

Доля запасов в оборотных активах |

запасы/оборотные активы |

0,66 |

0,69 |

0,74 |

0,83 |

|

Доля собственных оборотных средств в покрытии запасов |

собственные оборотные средства/запасы |

- |

- |

0,37 |

0,33 |

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России