Совершенствование механизма управления акционерным капиталом

Таблица 3.5 Расчет стоимости компании через свободный денежный поток для акционерного капитала

|

Показатель |

Периоды |

Terminal value | ||||

|

1 |

2 |

3 |

4 |

5 | ||

| align=bottom >

(EBIT - I) х (1 - tax rate) |

835 |

960 |

1 104 |

1 269 |

1 460 |

1 679 |

|

- (CapEx-Depreciation) |

460 |

529 |

608 |

700 |

805 |

925 |

|

- Chg. Working Capital |

115 |

132 |

152 |

175 |

201 |

231 |

|

Free Cashflow to Equity |

260 |

298 |

343 |

395 |

454 |

5 220 |

|

0,8000 |

0,6400 |

0,5120 |

0,4096 |

0,3277 |

0,3277 | |

|

Present Value |

208 |

191 |

176 |

162 |

149 |

1 711 |

|

Value of the equity* = |

4 152,8 | |||||

Полученный результат совпадает с оценкой на основе рассмотренного денежного потока для фирмы.

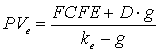

Аналогичным образом обобщается метод прямой капитализации:

(10)

(10)

где слагаемое ![]() отражает рост стоимости доли долгов с темпом g. Расчет по этой формуле приводит к такому же результату:

отражает рост стоимости доли долгов с темпом g. Расчет по этой формуле приводит к такому же результату:

FCFE = (1000 х (1 + 0,15) - 51,9) х(1 - 0,24) -(1200 + 800) х (1 + 0,15) - 100 х (1 + 0,15) = 259,5;

Таблица 3.6. Расчет стоимости компании через свободный денежный поток для акционерного капитала

|

Показатель |

Периоды |

Terminal value | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

(EBIT - I) х (1 - tax rate) |

873,1 |

1 029 |

1 213 |

1 430 |

1 686 |

1 770 |

|

- (CapEx-Depreciation) |

377 |

445 |

524 |

618 |

729 |

306 |

|

- Chg. Working Capital |

129 |

152 |

179 |

211 |

249 |

82 |

|

Free Cashflow to Equity* |

367 |

433 |

510 |

601 |

709 |

6 913 |

|

0,8000 |

0,6400 |

0,5120 |

0,4096 |

0,3277 |

0,3277 | |

|

Present Value |

294 |

277 |

261 |

246 |

232 |

2 265 |

|

Value of the equity = |

3 575,8 | |||||

* Расчет денежного потока осуществляется по формуле (5) при постоянном соотношении долгов и акционерного капитала

Таблица 3.7. Расчет стоимости компании через свободный денежный поток для акционерного капитала

|

Показатель |

Периоды |

Terminal value | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

(EBIT - I) х (1 - tax rate) |

873,1 |

1 029 |

1 213 |

1 430 |

1 686 |

1 770 |

|

- (CapEx-Depreciation) |

472 |

556 |

655 |

772 |

911 |

382 |

|

- Chg. Working Capital |

161 |

190 |

224 |

264 |

311 |

102 |

|

Free Cashflow to Equity |

241 |

284 |

334 |

394 |

465 |

6 428 |

|

0,8000 |

0,6400 |

0,5120 |

0,4096 |

0,3277 |

0,3277 | |

|

Present Value |

192 |

182 |

171 |

161 |

152 |

2 106 |

|

Value of the equity* = |

3 573,3 | |||||

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России