Совершенствование механизма управления акционерным капиталом

Для того, чтобы оправдать цену на акцию в 36,59 долл., темпы роста прибыли и дивидендов должны равняться 2,84 % в год. Поскольку оцениваем рост на основе фундаментальных показателей, это позволяет оценивать подразумеваемый доход на собственный капитал:

Подразумеваемый доход на собственный капитал = подразумеваемые темпы роста коэффициент нераспределенной прибыли = 0,284/0,3003= 9,47 %.

3.3 Моделирование и оценка роста стоимости акционерного капитала компании

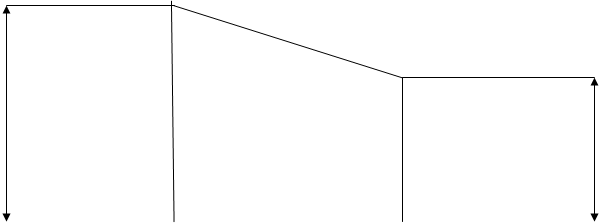

Для проведения оценки используем трехфазную модель дисконтирования дивидендов, которая сочетает особенности двухфазной модели и модели «Н», в которой предполагается наличие начального периода высокого роста, переходного периода, когда рост падает, а также заключительной фазы стабильного роста. В модели предполагается наличие начального периода стабильного роста, второго периода понижающего роста, а также третьего периода стабильного роста, длящегося вечно. На рисунке 3.6 представлен ожидаемый рост на протяжении трех временных периодов.

В этом случае ценность акции представляет собой приведенную стоимость ожидаемых дивидендов в период быстрого роста и переходной фазы, а также ценность заключительной цены в начале завершающей фазы стабильного роста (3.3).

(3.3)

(3.3)

Фаза быстрого роста Переходный этап Фаза стабильного роста

Где EPSt – прибыль на акцию в год t;

DPSt – дивиденды на акцию в год t;

ga – темпы роста в фазе быстрого роста;

gn – темпы роста в стабильной фазе;

Па – коэффициент выплат в фазе быстрого роста;

Пn – коэффициент выплат в фазе стабильного роста;

ke – стоимость капитала в фазе: быстрого роста (hg); переходной (t), стабильного роста (st).

Темпы роста прибыли

gа

gn

![]() Быстрый стабильный Понижающийся рост Вечно стабильный рост

Быстрый стабильный Понижающийся рост Вечно стабильный рост

Выплаты дивидендов

![]()

Высокий коэффициент выплат

Высокий коэффициент выплат

Растущий коэффициент выплат

Низкий коэффициент выплат

Рис. 3.6 Ожидаемый рост в трехфазной модели дисконтирования дивидендов

Данная модель устраняет многие ограничения, наложенные другими вариантами модели дисконтирования дивидендов. Проведем оценку ожидаемой стоимости собственного капитала ЗАО «Северная звезда» в фазе высоких темпов роста, для чего используем восходящие коэффициенты бета с учетом долга в размере 0,80 и безрисковую ставку, составляющую 5,4%. Используем премию за риск 5,6%, что существенно превышает премию зрелого рынка, равную 4 %.

Стоимость собственного капитала высокие темпы роста =5,4 % + 0,8 (5,6 %) = = 9,88 %

В период стабильности роста предполагаем, что коэффициент бета будет оставаться на уровне 0,80, однако для того, чтобы учесть достижение зрелости сократим премию за риск до 5 %.

Стоимость собственного капитала стабильный рост =5,4 % + 0,8 (5,0 %) = = 9,40 %.

В переходный период стоимость собственного капитала будет линейно падать с 9,88% в 5-й год до 9,40% в 10-й год.

Ожидаемые темпы на этапе быстрого роста оцениваются через текущий доход на собственный капитал 23,37% и коэффициент выплат 44,23%.

Ожидаемые темпы роста = коэффициент нераспределенной прибыли = (1-0,4423)(0,2337) = 13,03%.

В переходный период ожидаемые темпы роста линейно понижаются с 13,03% до стабильных в размере 5,5%. Для оценки коэффициента выплат в период стабильного роста предполагаем, что доход на собственный капитал для компании равен 20 %.

Коэффициент выплат в стабильный период = 1 – g/ROE= 1 - -5,5/20=72,5%.

В переходный период коэффициент выплат будет линейно увеличиваться с 44,23% до 72,5%.

Значения приведенной стоимости ЗАО «Северная звезда» приведены в таблице 3.3.

Таблица 3.3 Оценка ценности компании

|

Год |

Ожидаемый рост (%) |

Прибыль на акцию (EPS), (долл.) |

Коэффициент выплат (%) |

Дивиденды на акцию (DPS) (долл.) |

Стоимость собственного капитала (%) |

Приведенная стоимость (долл.) |

|

Фаза высоких темпов роста | ||||||

|

1 |

13,03 |

1,76 |

44,23 |

0,78 |

9,88 |

0,71 |

|

2 |

13,03 |

1,99 |

44,23 |

0,88 |

9,88 |

0,73 |

|

3 |

13,03 |

2,25 |

44,23 |

1,00 |

9,88 |

0,75 |

|

4 |

13,03 |

2,55 |

44,23 |

1,13 |

9,88 |

0,77 |

|

5 |

13,03 |

2,88 |

44,23 |

1,27 |

9,88 |

0,79 |

|

Переходная фаза | ||||||

|

6 |

11,52 |

3,21 |

49,88 |

1,62 |

9,78 |

0,91 |

|

7 |

10,02 |

3,53 |

55,54 |

1,96 |

9,69 |

1,02 |

|

8 |

8,51 |

3,83 |

61,19 |

2,34 |

9,59 |

1,11 |

|

9 |

7,01 |

4,10 |

66,85 |

2,74 |

9,50 |

1,18 |

|

10 |

5,50 |

4,33 |

72,50 |

3,14 |

9,40 |

1,24 |

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России