Совершенствование механизма управления акционерным капиталом

Определение уровня дивидендных выплат на одну простую акцию осуществляется по формуле:

![]()

где УДВпа ФДВ - уровень дивидендных выплат на одну акцию; фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики;

ВП — фонд выплат дивидендов владельцам привилегированных акций (по предусматри

ваемому их уровню);

Кпа — количество простых акций, эмитированных акционерным обществом.

Важным этапом формирования дивидендной политики является выбор форм выплаты дивидендов. Основными из таких форм являются:

1. Выплаты дивидендов наличными деньгами (чеками). Это наиболее простая и самая распространенная форма осуществления дивидендных выплат.

2. Выплата дивидендов акциями. Такая форма предусматривает предоставление акционерам вновь эмитированные акции на сумму дивидендных выплат. Она представляет интерес для акционеров, менталитет которых ориентирован на рост капитала в предстоящем периоде. Акционеры, предпочитающие текущий доход, могут продать в этих целях дополнительные акции на рынке.

3. Автоматическое реинвестирование. Эта форма выплаты предоставляет акционерам право индивидуального выбора — получить дивиденды наличными, или реинвестировать их в дополнительные акции (в этом случае акционер заключает с компанией или обслуживающей ее брокерской конторой соответствующее соглашение).

4. Выкуп акций компанией. Он рассматривается как одна из фор] реинвестирования дивидендов, в соответствии с которой на сумму дивидендного фонда компания скупает на фондовом рынке часть свобод обращающихся акций. Это позволяет автоматически увеличивать размер прибыли на одну оставшуюся акцию и повышать коэффициент д| видендных выплат в предстоящем периоде. Такая форма использования дивидендов требует согласия акционеров.

Для оценки эффективности дивидендной политики акционерного общества используют следующие показатели:

а) коэффициент дивидендных выплат. Он рассчитывается по формулам:

![]()

Где Кдв коэффициент дивидендных выплат;

ФДВ — фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики; ЧП — сумма чистой прибыли акционерного общества; Да — сумма дивидендов, выплачиваемых на одну акцию; ЧПа — сумма чистой прибыли, приходящейся на одну акцию.

б) коэффициент соотношения цены и дохода по акции. Он определяется по формуле:

![]()

Где Кц/д — коэффициент соотношения цены и дохода по акции; РЦа рыночная цена одной акции;

Да — сумма дивидендов, выплаченных на одну акцию. При оценке эффективности дивидендной политики могут быть использованы также показатели динамики рыночной стоимости акций.

Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является сложным и дорогостоящим процессом. Поэтому к данному источнику формирования собственных финансовых ресурсов следует прибегать лишь в крайне ограниченных случаях.

С позиции финансового менеджмента основной целью управления эмиссией акций является привлечение на фондовом рынке необходимого объема собственных финансовых ресурсов в минимально возможные сроки.

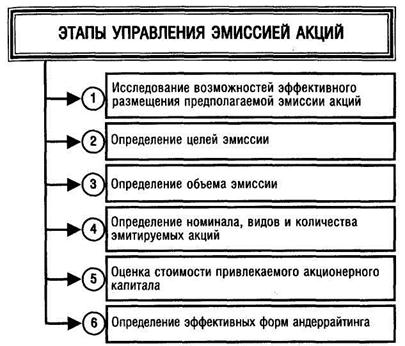

Процесс управления эмиссией акций строится по следующим основным этапам (рис. 1.4):

Рисунок 1.4 Основные этапы формирования эмиссионной политики предприятия при увеличении акционерного капитала

1. Исследование возможностей эффективного размещения предполагаемой эмиссии акций. Решение о предполагаемой первичной (при преобразовании предприятия в акционерное общество) или дополнительной (если предприятие уже создано в форме акционерного общества и нуждается в дополнительном притоке собственного капитала) эмиссии акций можно принять лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки потенциальной инвестиционной привлекательности своих акций.

Анализ конъюнктуры фондового рынка (биржевого и внебиржевого) включает характеристику состояния спроса и предложения акций, динамику уровня цен их котировки, объемов продаж акций новы: эмиссий и ряда других показателей. Результатом проведения такого анализа является определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии и оценка его потенциала поглощения эмитируемых объемов акций.

Оценка потенциальной инвестиционной привлекательности своих акций проводится с позиции учета перспективности развития отрасли (в сравнении с другими отраслями), конкурентоспособности производимой продукции, а также уровня показателей своего финансовой состояния (в сравнении со среднеотраслевыми показателями). В процессе оценки определяется возможная степень инвестиционной предпочтительности акций своей компании в сравнении с обращающимися акциями других компаний.

2. Определение целей эмиссии. В связи с высокой стоимостью привлечения собственного капитала из внешних источников цели эмиссии должны быть достаточно весомыми с позиций стратегического развития предприятия и возможностей существенного повышения его, рыночной стоимости в предстоящем периоде. Основными из таких целей, которыми предприятие руководствуется, прибегая к этому источнику формирования собственного капитала, являются:

а) реальное инвестирование, связанное с отраслевой (подотраслевой) и региональной диверсификацией производственной деятельности (создание сети новых филиалов, дочерних фирм, новых производств с большим объемом выпуска продукции и т.п.);

б) необходимость существенного улучшения структуры используемого капитала (повышение доли собственного капитала с целью роста уровня финансовой устойчивости; обеспечение более высокого уровня собственной кредитоспособности и снижение за счет этого стоимости привлечения заемного капитала; повышение суммы эффекта финансового левериджа и т.п.);

в) намечаемое поглощение других предприятий с целью получения эффекта синергизма (участие в приватизации сторонних государственных предприятий также может рассматриваться как вариант их поглощения, если при этом обеспечивается приобретение контрольного пакета акций или преимущественная доля в уставном капитале);

г) иные цели, требующие быстрой аккумуляции значительного объема собственного капитала.

3. Определение объема эмиссии. При определении объема эмиссии необходимо исходить из ранее рассчитанной потребности в привлечении собственных финансовых ресурсов за счет внешних источников.

4. Определение номинала, видов и количества эмитируемых акций. Номинал акций определяется с учетом основных категорий предстоящих их покупателей (наибольшие номиналы акций ориентированы на их приобретение институциональными инвесторами, а наименьшие — на приобретение населением). В процессе определения видов акций (простых и привилегированных) устанавливается целесообразность выпуска привилегированных акций; если такой выпуск признан целесообразным, то устанавливается соотношение простых и привилегированных акций (при этом следует иметь в виду, что в соответствии с действующим законодательством доля привилегированных акций не может превышать 10% общего объема эмиссии). Количество эмитируемых акций определяется исходя из объема эмиссии и номинала одной акции (в процессе одной эмиссии может быть установлен лишь один вариант номинала акций).

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России