Бухгалтерский учет и анализ расчетов по оплате труда

Таблица 3.2.

Динамика и структура расчетов по оплате труда в ООО «Козерог» за 2006-2007 гг.

|

Виды оплаты труда |

2006 год |

2007 год |

Отклонение | |||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу | |

|

1. Основная заработная плата |

3189 |

60,84 |

3296 |

62,24 |

+107 |

+1,40 |

|

2. Надбавки районная и дальневосточная |

1453 |

27,72 |

1592 |

30,06 |

+139 |

+2,34 |

|

3. Доплата за работу в праздничные и выходные дни |

111 |

2,12 |

88 |

1,66 |

-23 |

-0,46 |

|

4. Оплата за работу в ночное время |

55 |

1,05 |

40 |

0,76 |

-15 |

-0,29 |

|

5. Отпускные |

281 |

5,36 |

201 |

3,80 |

-80 |

-1,56 |

|

6. Оплата времени нетрудоспособности |

153 |

2,92 |

79 |

1,49 |

-74 |

-1,43 |

|

Итого фонд оплаты труда |

5242 |

100 |

5296 |

100 |

+54 |

- |

Приведенные в таблице 3.2 данные свидетельствуют о том, что несмотря на то, что в целом фонд оплаты труда увеличился на 54 тыс. руб., уменьшились показатели по всем статьям расходов, включенных в общие трудовые затраты, за исключением основной заработной платы, удельный вес которой в общей сумме превосходит все остальные и составляет 60,84% по данным 2006 года и 62,24% в общей сумме расходов на оплату труда 2007 года. Поскольку данная статья расходов занимает наибольший удельный вес, её увеличение на 107 тыс. руб. и повлекло такие изменения в структуре. Соответственно возросли суммы районного коэффициента и дальневосточной надбавки на 139 тыс.руб.

При этом значительно снизились выплаты отпускных как в абсолютных показателях – на 80 тыс. руб., так и удельный вес их сократился с 5,36% до 3,80% в общей структуре фонда оплаты труда. По данным 2007 года выплаты по больничным листам снизились на 1,43% и составили всего 74 тыс. руб

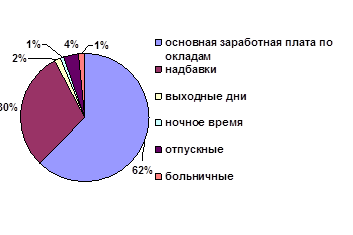

Структуру фонда оплаты труда в 2007 году по видам начислений представим на рисунке 6.

Рис. 6. Структура фонда оплаты труда ООО «Козерог», 2007 г.

Прямая заработная плата занимает значительный удельный вес в себестоимости оказанных услуг и оказывает большое влияние на формирование ее уровня. Поэтому анализ динамики заработной платы на рубль выручки, ее доли в себестоимости, изучение факторов, определяющих ее величину имеют большое значение.

Поскольку затраты на оплату труда по-разному включаются в себестоимость, важно изучить состав и динамику таких расходов в соответствии с делением их на прямые и косвенные. Исходные данные для анализа сгруппируем в таблице 3.3.

Таблица 3.3.

Анализ прямой и косвенной заработной платы в ООО «Козерог», 2006- 2007 гг.

|

Расходы на оплату труда |

2006 год |

2007 год |

Отклонение | |||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу | |

|

1. Прямые |

4367 |

83,3 |

4327 |

81,7 |

-40 |

-1,6 |

|

2. Косвенные |

875 |

16,7 |

969 |

18,3 |

+94 |

+1,6 |

|

Итого расходы на оплату труда |

5242 |

100 |

5296 |

100 |

+54 |

- |

Приведенные в таблице 3.3 свидетельствуют о том, что за отчетный период расходы на заработную плату производственных рабочих были снижены на 40 тыс. руб. и составили 4327 тыс. руб. за 2007 год, что составляет 81,7% от общих расходов на оплату труда.

При этом расходы на зарплату управленческого и обслуживающего персонала увеличились с 875 тыс. руб. на 94 тыс. руб. и составили 969 тыс. руб. за 2007 год. В общей структуре заработной платы это увеличение составило 1,6%.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции