Бухгалтерский учет и анализ расчетов по оплате труда

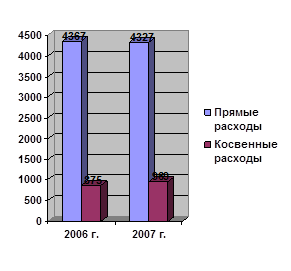

Таким образом, косвенные расходы на оплату труда составляют 18,3% всех трудовых затрат 2007 года. Распределение прямой и косвенной заработной платы в динамике представлено на рисунке 7.

Рис. 7. Динамика прямых и косвенных расходов на оплату труда ООО «Козерог», 2006 - 2007 гг. в тыс.руб.

Такое увеличение не может бы

ть благоприятным, поскольку более целесообразно увеличить заработную плату производственных рабочих с целью повышения производительности труда, выработки, и, следовательно, общего объёма оказанных услуг.

3.3 Анализ влияния факторов на оплату труда

Величина затрат на оплату труда зависит от многих факторов, исследование влияния которых позволяют выявить положительные и отрицательные тенденции расчетов по оплате труда на предприятии.

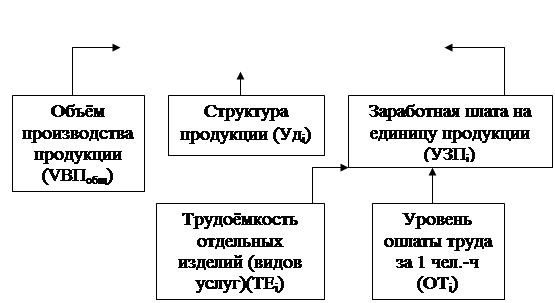

Общая сумма прямой заработной платы зависит от объема производства продукции, ее структуры и уровня затрат на отдельные виды продукции и оказываемые услуги, как представлено на рисунке 8.

|

Рис. 8. Структурно-логическая модель факторного анализа зарплаты на производство продукции и оказание услуг

Изменение фонда оплаты труда может быть следствием либо уменьшения среднесписочной численности работников, либо изменения их среднегодовой заработной платы, либо влияние обоих факторов вместе.

Поэтому при проведении анализа необходимо определить влияние этих факторов на изменение фонда оплаты труда.

Определим влияние факторов на изменение фонда оплаты труда промышленно-производственного персонала ООО «Козерог», используя данные таблицы 3.4.

Таблица 3.4.

Влияние факторов на ФОТ промышленно-производственного персонала ООО «Козерог»

|

Показатели |

2006 г. |

2007 г. |

откл. |

|

1. Фонд оплаты труда, руб. |

4367000 |

4327000 |

-40000 |

|

2. Среднесписочная численность, чел. |

28 |

25 |

-3 |

|

3. Среднегодовая заработная плата, руб. |

155964 |

173076 |

+17112 |

Из данных таблицы 3.4. следует, что фонд оплаты труда ППП снизился на 40 тыс. руб. Это произошло за счет снижения численности рабочего персонала – 3 человека были переведены в управленческий персонал. При этом среднегодовая заработная плата промышленно-производственного персонала увеличилась на 17112 руб. Таким образом, можно сделать вывод, что снижение фонда оплаты труда промышленно-производственного персонала обусловлено внутренним перемещением кадрового состава.

Среднегодовая заработная плата, в свою очередь, зависит от среднечасовой заработной платы и количества часов, отработанных одним работником за год.

Определим влияние факторов на среднегодовую заработную плату, используя данные таблицы 3.5.

Таблица 3.5.

Влияние факторов на среднюю заработную плату одного работника промышленно-производственного персонала ООО «Козерог»

|

Показатели |

2006 г. |

2007 г. |

Отклонение |

|

1.Среднегодовая заработная плата, руб. |

155964 |

173076 |

+17112 |

|

2. Количество часов, отработанных одним работником |

1475,5 |

1452 |

-23,5 |

|

3. Среднечасовая заработная плата, руб. |

105,70 |

119,20 |

+13,5 |

Из данных таблицы 3.5 следует, что среднегодовая заработная плата одного работающего увеличилась, по сравнению с 2006 годом, на 17112 руб.

Определим влияние факторов на это изменение:

1. Изменение количества часов, отработанных одним работающим:

- 23,5 х 105,70 = -2490 руб. - т.е. в результате уменьшения количества часов, отработанных одним работником ППП, среднегодовая заработная плата снизилась на 2490 руб.

2. Изменение среднечасовой заработной платы одного работающего:

13,5 х 1452 = 19602 руб. - т.е. в результате роста среднечасовой заработной платы одного работника ППП среднегодовая заработная плата увеличилась на 19602 руб.

3. Суммарное влияние факторов: 19602-2490 = 17112 руб.

Таким образом, среднегодовая заработная плата одного работника промышленно-производственного персонала увеличилась на 17112 руб. в результате повышения среднечасовой заработной платы одного работающего.

Затраты на оплату труда управленческого персонала представляют отдельную статью расходов. На изменение этого показателя оказывают влияние изменение численности работников и среднегодовой заработной платы (таблица 3.6.).

Таблица 3.6.

Влияние факторов на ФОТ управленческого персонала

ООО «Козерог»

|

Показатели |

2006 г. |

2007 г. |

откл. |

|

1. Фонд оплаты труда, руб. |

875000 |

969000 |

+94000 |

|

2. Среднесписочная численность, чел. |

6 |

9 |

+3 |

|

3. Среднегодовая заработная плата, руб. |

145833,33 |

107666,67 |

-38166,66 |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции