Бухгалтерский учет и анализ расчетов по оплате труда

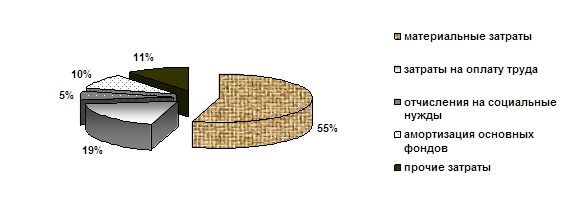

Приведенные в таблице 3.1 данные свидетельствуют о том, что на предприятии за 2007 год затраты на оплату труда возросли на 54 тыс. руб., что составляет 5296 тыс. руб. и 18,75% общей себестоимости оказанных услуг ООО «Козерог». Удельный вес затрат на оплату труда увеличился незначительно – на 0,03% по сравнению с 2006 г.

Полная себестоимость предприятия увеличилась на 247 тыс. руб. и соста

вила 28242 тыс. руб. по итогам 2007 года. Увеличению себестоимости способствовало увеличение материальных затрат на 1846 тыс. руб., затрат на оплату труда – на 54 тыс.руб., увеличение отчислений на социальные нужды – на 193 тыс. руб. Прочие затраты предприятия уменьшились на 1175 тыс. руб., а амортизационные отчисления – на 671 тыс.руб.

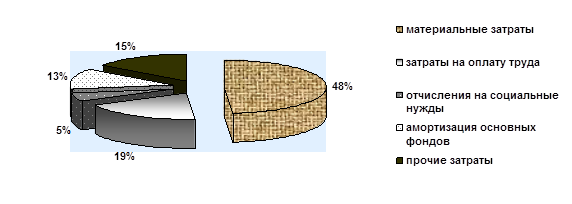

Затраты на оплату труда анализируемого предприятия составляют вторую по значимости после материальных затрат (54,69%) статью расходов – 18,75% себестоимости в 2007 году и 18,72 % - в 2006 году (материальные затраты 2006 году составляли 48,58%). Таким образом, общая структура себестоимости оказанных услуг предприятия существенно не изменилась. При этом расходы на оплату труда являются одними из наиболее существенно влияющих на полную себестоимость статей расходов.

Представим схематично удельный вес расходов на оплату труда в общей себестоимости продукции на рисунке 5.

2006 год

2007 год

Рис.5. Структура себестоимости ООО «Козерог»

Представленные диаграммы наглядно подтверждают, что уровень расходов на оплату труда в ООО «Козерог» существенно не изменился за исследуемый период и составляет значительную часть себестоимости. Следовательно, анализ расчетов по оплате труда приобретает существенное значение для исследуемого предприятия.

Актуальностью обусловлены основные задачи анализа расчетов по оплате труда:

1) определение размеров и динамики средней заработной платы работников различных подразделений;

2) оценка состава и структуры фонда оплаты труда;

3) выявление отклонений в численности работников и в средней заработной плате на расход фонда зарплаты;

4) изучение эффективности применяемых систем премирования;

5) исследование темпов роста заработной платы, их соотношения с темпами производительности труда;

6) обеспечение опережающего роста производительности труда по сравнению с повышением его оплаты;

7) выявление и мобилизация резервов повышения эффективности использования фонда заработной платы.

Анализ использования фонда зарплаты должен осуществляться по заранее предусмотренной системе. Основными его этапами на предприятии являются следующие:

1) подбор, обработка и систематизация необходимых отчетных данных и материалов оперативного наблюдения;

2) анализ накопленных материалов;

3) использование результатов анализа для разработки и осуществления мер оперативного воздействия на практику работы предприятия и повышения эффективности производства.

Рациональное использование фонда заработной платы тесно связано с правильной организацией зарплаты на предприятии, зависит от степени выполнения производственной программы и состояния организации производства и труда, поэтому необходимо, чтобы анализ обеспечивал:

1) проверку соответствия размеров использования фонда заработной платы объему выполненной производственной программы;

2) проверку подсчета выполнения плана по объему производства как основы для регулирования расходования фонда зарплаты;

3) определение размера экономии или допущенного перерасхода этого фонда и основных направлений перерасхода;

4) группировку факторов, определяющих фактические соотношения между ростом производительности труда и ростом оплаты труда;

5) разработку конкретных организационно-технических мероприятий, вытекающих из всего материала анализа.

Для целей анализа следует подбирать, обрабатывать и систематизировать лишь такие материалы и данные, которые обеспечивают возможность выявления степени влияния определенных факторов (положительных или отрицательных) на расходование фонда заработной платы.

Для успешного осуществления анализа нужно располагать следующими материалами:

1) отчетными данными (в сравнении с планом) об объеме производства, численности работающих, производительности труда, среднемесячной (квартальной, годовой) зарплате, фонда заработной платы;

2) отчетными данными (в сравнении с планом) об использовании фонда зарплаты по его составным (структурным) элементам;

3) данными о состоянии технического нормирования на предприятии;

4) данными о доплатах за отклонение от нормальных условий работы по причинам;

5) материалами оперативного контроля, характеризующими состояние тарифной дисциплины на предприятии, и правильность тарификации работ и рабочих;

6) материалами, характеризующими законность ряда выплат и доплат, произведенных за отчетный период;

7) материалами оперативного контроля, касающихся правильности учета выработки рабочих и так далее;

8) правильность выводов анализа и его эффективность зависят от сопоставимости анализируемых данных.

Сопоставимость показателей при анализе особенно важна в следующих случаях:

1) когда фактическое выполнение производственно программы отклоняется от плана по ассортименту (по номенклатуре), то есть когда в анализируемом отчетном периоде наблюдаются ассортиментные сдвиги и связанные с этими изменениями трудоемкости;

2) при неправильном методе планирования заработной платы на предприятии;

3) когда в отчетном периоде имеет место существенный пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и т.д.

Источниками информации для проведения анализа являются:

1) данные табельного учета использования рабочего времени;

2) первичные документы по начислению заработной платы и отчислений во внебюджетные фонды;

3) учетные регистры по синтетическому счету 70 «Расчеты с персоналом по оплате труда;

4) индивидуальные карточки работников по учету начисленной и выплаченной заработной платы;

5) статистическая и бухгалтерская отчетность предприятия.

Таким образом, анализ динамики и структуры оплаты труда, изучение факторов, определяющих ее величину, и поиск оптимизации ведения расчетов по оплате труда и их анализа имеют большое значение.

3.2 Динамика и структура расчетов по оплате труда

Повременная оплата труда, применяемая в ООО «Козерог», распространяется на все категории работающих.

Простая повременная система оплаты труда дает известную возможность учесть качество труда, квалификацию рабочего, условия труда, но недостаточно обеспечивает непосредственную связь между конечными результатами данного рабочего и его заработной платой.

Поэтому на исследуемом предприятии широко распространена система оплаты труда, при которой учитывается работа в выходные и праздничные дни, оплата за работу в ночное время.

В соответствии с классификацией расчетов по оплате труда и применяемыми статьями начислений в ООО «Козерог», проанализируем динамику и структуру расчетов по оплате труда в таблице 3.2.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции