Бухгалтерский учет и анализ расчетов по оплате труда

Трудовой договор является главным документом, определяющим порядок оплаты труда работников. Причем, из смысла статьи 57 ТК РФ, условия трудового договора не могут ухудшать положение работника по сравнению с Трудовым кодексом, коллективным договором, соглашениями и иными нормативными актами.

Трудовые договора по сроку действия бывают срочные и бессрочные.

Срочный трудовой договор устанав

ливается на определенный срок, который указывается в договоре, в том числе:

1) для замены отсутствующего работника, за которым сохраняется место работы;

2) на время проведения сезонных работ;

3) для проведения по предотвращению стихийных бедствий, пожаров, катастроф и их последствий;

4) для проведения работ по наладке и монтажу оборудования;

5) по выполнению работ временного характера в связи с состоянием здоровья;

6) при проведении общественных работ и т.д.

Если в договоре не определен срок, то он считается бессрочным.

Кроме основных трудовых договоров в ООО «Козерог» заключаются договоры гражданско-правового характера между предприятием и работниками, привлекаемыми со стороны для выполнения конкретных работ, которые организация не может выполнить своими силами. Правовая основа договоров гражданско-правового характера оговорена в ст.779 и 781 Гражданского кодекса РФ. Оплата за выполненные работы производится на основании «Акта приемки выполненных работ», подписанного физическим лицом и генеральным директором, в котором указано, количество оказанных услуг и их стоимость.

Договоры составляются не менее чем в двух экземплярах: один из них выдается работнику-исполнителю, второй остается в организации.

Договоры регистрируются в бухгалтерии.

На основании вышеуказанных документов бухгалтер-расчетчик производит оплату. Из начисленной оплаты удерживается налог на доходы физических лиц (согласно заключенного договора).

При приеме на работу в ООО «Козерог» каждому сотруднику открывается личный лицевой счет по форме № Т-54 (приложение 8) и заводится налоговая карточка по учету доходов и налога на доходы физического лица по форме 1-НДФЛ.

Лицевой счет - основной документ аналитического характера, в котором за каждый месяц в отдельности регистрируются все сведения о суммах начисленной заработной платы по ее видам, поощрений, компенсаций, удержаний, вычетов и суммах к выдаче на руки (задолженность за предприятием). Фактически в лицевом счете создается база для заполнения расчетной - платежной ведомости (приложение 9). Ввиду того, что лицевой счет заполняется на основе первичных документов по заработной плате, в нем фиксируются количество отработанных часов, дней и прочие справочные данные, которые служат впоследствии для различных расчетов, обеспечивая их достоверность.

Лицевые счета и налоговые карточки открываются на один год. По окончании года они сдаются в архив.

Таким образом, на основании рассмотренных первичных документов по учету заработной платы в ООО «Козерог» можно сделать вывод о том, что учет осуществляется в соответствии с требованиями законодательства и нормативными документами.

2.2 Порядок начисления основной и дополнительной заработной платы и её синтетический и аналитический учет, депонированная заработная плата

Бухгалтерия предприятия осуществляет не только расчет сумм причитающейся работникам заработной платы, премий, пособий, но и организует учет этих сумм на соответствующих счетах бухгалтерского учета.

Синтетический учет расчетов по оплате труда в ООО «Козерог» ведется на счете 70 «Расчеты с персоналом по оплате труда», который предназначен для обобщения информации о расчетах с работниками ООО «Козерог» по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам. По кредиту счета отражают суммы начисленной оплаты труда, премий, пособий и других выплат. По дебету счета учитываются выплаты работникам, сумма удержанного налога на доходы физических лиц, сумма своевременно не возвращенные подотчетными лицами аванса, сумма за причиненный материальный ущерб, в погашение задолженности по выданным займам, по исполнительным документам в пользу различных юридических и физических лиц. Сальдо этого счета, как правило, кредитовое и показывает задолженность предприятия перед рабочими по заработной плате и другим указанным выплатам.

Важным в организации учета труда и заработной платы является наличие правильно поставленного аналитического учета по каждому работнику. Документы такого порядка подлежат правильной архивной обработке и сдачи в архив на постоянное хранение в соответствии с требованиями.

К регистрам аналитического учета используемые в ООО «Козерог» относятся – лицевые счета, налоговые карточки и расчетно-платежные ведомости.

Аналитический учет расчетов по оплате труда и начислению заработной платы в ООО «Козерог» осуществляется по следующим основным направлениям:

1) по каждому работнику независимо от времени его работы на предприятии;

2) по видам начислений;

3) по источникам выплат;

4) по структурным подразделениям;

5) по видам оказываемых услуг, выполняемых работ.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

1) оплаты труда, причитающиеся работникам, - в корреспонденции со счетами учета затрат на производство и других источников;

2) начисленных пособий по социальному страхованию и других аналогичных сумм - в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Под начислением заработной платы работнику следует понимать определение на основе первичных документов денежной суммы, причитающейся работнику за выполнение трудовых обязанностей.

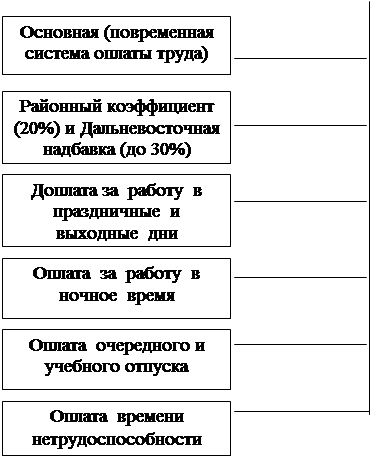

При начислении заработной платы ООО «Козерог» применяет повременную оплату труда, как для общехозяйственных работников, так и для рабочих основного производства. При этом труд рабочих основного производства оплачивается по часовым тарифным ставкам, а аппарат управления и его структурные подразделения получают заработную плату в соответствии с должностными окладами.

Виды оплаты труда, применяемые в ООО «Козерог» представлены на рисунке 3.

| ||||

| ||||

Рис. 3. Виды оплаты труда, применяемые в ООО «Козерог»

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции