Теоретические основы математических и инструментальных методов экономики

Корреляционные моменты, коэффициент корреляции - это числовые характеристики, тесно связанные во введенным выше понятием случайной величины, а точнее с системой случайных величин. Поэтому для введения и определения их значения и роли необходимо пояснить понятие системы случайных величин и некоторые свойства присущие им.

Два или более случайные величины, описывающих некоторое явление называю

т системой или комплексом случайных величин.

Первые начальные моменты представляют собой математические ожидания величин Х и Y, входящих в систему

σ1,0=mx σ0,1=my.

Совокупность математических ожиданий mx , my представляет собой характеристику положения системы. Геометрически это координаты средней точки на плоскости, вокруг которой происходит рассеивание точки (Х, Y).

Важную роль на практике играют также вторые центральные моменты систем. Два из них представляют собой дисперсии величин Х и Y

![]()

![]() ,

,

характеризующие рассеивание случайной точки в направлении осей Ox и Oy.

Особую роль играет второй смещенный центральный момент:

![]() ,

,

называемый корреляционным моментом (иначе - "моментом связи")случайных величин Х и Y.

Корреляционный момент есть характеристика системы случайных величин, описывающая, помимо рассеивания величин Х и Y, еще и связь между ними. Для того, чтобы убедиться в этом отметим, что корреляционный момент независимых случайных величин равен нулю.

Заметим, что корреляционный момент характеризует не только зависимость величин, но и их рассеивание. Поэтому для характеристики связи между величинами (Х;Y) в чистом виде переходят от момента Kxy к характеристике

![]() ,

,

где σx, σy - средние квадратичные отклонения величин Х и Y. Эта характеристика называется коэффициентом корреляции величин Х и Y.

Согласно определениям момента корреляции и коэффициента корреляции

![]() . (6.37)

. (6.37)

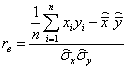

Пусть имеется выборка ![]() . Выборочным коэффициентом корреляции называется оценка истинного коэффициента , полученная по формуле

. Выборочным коэффициентом корреляции называется оценка истинного коэффициента , полученная по формуле

. (6.38)

. (6.38)

Здесь ![]() ,

, ![]() ,

, ![]() - выборочные средние значения и дисперсии. Выборочный коэффициент корреляции является случайной величиной. Отсюда после вычисления

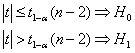

- выборочные средние значения и дисперсии. Выборочный коэффициент корреляции является случайной величиной. Отсюда после вычисления ![]() возникает необходимость проверки гипотезы о значимости полученной оценки. Проверяется гипотеза

возникает необходимость проверки гипотезы о значимости полученной оценки. Проверяется гипотеза ![]() о равенстве нулю генерального коэффициента корреляции против альтернативы

о равенстве нулю генерального коэффициента корреляции против альтернативы ![]() о неравенстве нулю коэффициента корреляции. Для проверки гипотезы

о неравенстве нулю коэффициента корреляции. Для проверки гипотезы ![]() против альтернативы

против альтернативы ![]() используют статистику

используют статистику

![]() . (6.39)

. (6.39)

Известно [1], что эта статистика имеет распределение Стьюдента с (n-2) степенями свободы. Введем уровень значимости ![]() для решения и тогда решающее правило принимает вид

для решения и тогда решающее правило принимает вид

. (6.40)

. (6.40)

Здесь ![]() - квантиль распределения Стьюдента уровня (1-

- квантиль распределения Стьюдента уровня (1-![]() ) с

) с ![]() степенями свободы.

степенями свободы.

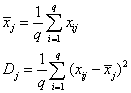

Для графической оценки корреляционной связи двух случайных переменных строят так называемые диаграммы рассеяния

Коэффициент корреляции определяет тесноту линейной корреляционной связи между двумя случайными переменными x и y. Однако корреляционная связь между переменными не обязательно является линейной. Поставим задачу описания корреляционной связи в самом общем виде. Выясним меняется ли одна случайная величина (y) при изменении другой случайной величины (x). Рассмотрим плоскость (xy), на которой заданы эти величины. На оси x укажем k точек в интересующем нас диапазоне значений и для каждой j-й точки этого диапазона измерим q раз значение переменной y. В результате получаем k диапазонов (групп) для величины y, в каждом из которых имеется q отсчетов. Значения y внутри отдельной группы будем рассматривать как самостоятельную совокупность и для нее найдем внутригрупповую среднюю и внутригрупповую дисперсию соответственно:

. (6.41)

. (6.41)

(Отметим, что в пределах данного пункта используется формула для вычисления смещенной оценки дисперсии.)

Найдем среднюю арифметическую внутригрупповых дисперсий

![]() , (6.42)

, (6.42)

а также среднее значение по всей совокупности точек

![]() . (6.43)

. (6.43)

Запишем выражение для расчета межгрупповой дисперсии, описывающей рассеяние групповых средних относительно средней по всей совокупности точек

![]() , (6.44)

, (6.44)

и выражение для расчета общей дисперсии, описывающей рассеяние отдельных точек относительно среднего по всей совокупности

![]() (6.45)

(6.45)

Если переменная y связана с x функциональной зависимостью, то определенному значению x соответствует определенное значение y и в каждой группе содержатся q одинаковых чисел. Это означает, что внутригрупповая дисперсия ![]() равна нулю и на основание (6.51)

равна нулю и на основание (6.51)

. (6.52)

. (6.52)

Если же переменные x и y связаны корреляционной зависимостью, то

. (6.53)

. (6.53)

На основание данного важного свойства соотношения межгрупповой и общей дисперсий вводится мера оценки тесноты корреляционной связи

. (6.54)

. (6.54)

Другие рефераты на тему «Экономико-математическое моделирование»:

- Детерминированные экономико-математические модели и методы факторного анализа

- Динамика урожайности зерновых

- Основные направления реформирования социально-экономической статистики России

- Экономико–математические методы в управлении

- Особенности развития Российской экономики в условиях формирования рыночных отношений

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели