Теоретические основы математических и инструментальных методов экономики

Критерий проверки.

То обстоятельство, что поведение ![]() существенно различно в зависимости от того верна или нет гипотеза

существенно различно в зависимости от того верна или нет гипотеза ![]() , дает возможность построить критерий для ее проверки. Зададимся некоторым уровнем значимости

, дает возможность построить критерий для ее проверки. Зададимся некоторым уровнем значимости src="images/referats/9797/image366.png">(допустимой вероятностью ошибки) и возьмем квантиль

![]() , определенную формулой (45):

, определенную формулой (45):

![]()

Определим критическое множество ![]() :

:

![]()

Таким образом, наши действия по принятию (или отвержению) гипотезы ![]() состоят в следующем. Подстановкой имеющихся данных

состоят в следующем. Подстановкой имеющихся данных ![]() в формулу (51) вычисляется значение функции

в формулу (51) вычисляется значение функции ![]() , которое затем сравнивается с

, которое затем сравнивается с ![]() :

:

если ![]() , то гипотеза

, то гипотеза ![]() отвергается (при этом говорят, что выборка обнаруживает значимое отклонение от гипотезы

отвергается (при этом говорят, что выборка обнаруживает значимое отклонение от гипотезы ![]() ),

),

если ![]() , то гипотеза

, то гипотеза ![]() принимается (говорят, что выборка совместима с гипотезой

принимается (говорят, что выборка совместима с гипотезой ![]() ).

).

Действительно, такое решающее правило соответствует вышеизложенным фактам о поведении функции ![]() . Приведем аргументы, основанные на здравом смысле, свидетельствующие в пользу этого решающего правила. Если значения функции

. Приведем аргументы, основанные на здравом смысле, свидетельствующие в пользу этого решающего правила. Если значения функции ![]() оказались ``слишком большими'', то, принимая во внимание (52), разумно считать, что гипотеза

оказались ``слишком большими'', то, принимая во внимание (52), разумно считать, что гипотеза ![]() не имеет места. Если же значения

не имеет места. Если же значения ![]() ``не слишком большие'', то, скорее всего, гипотеза

``не слишком большие'', то, скорее всего, гипотеза ![]() верна, поскольку это согласуется с теоремой Пирсона.

верна, поскольку это согласуется с теоремой Пирсона.

При таком решающем правиле мы может допустить ошибку, отвергнув верную гипотезу ![]() . Из теоремы Пирсона вытекает, что при больших

. Из теоремы Пирсона вытекает, что при больших ![]() величина вероятности этой ошибки близка к

величина вероятности этой ошибки близка к ![]() .

.

Регрессии. Линейная регрессия для системы двух случайных величин. Основные аспекты множественной регрессии. Нелинейная регрессия. Метод наименьших квадратов.

Пусть наблюдаемая случайная величина ![]() зависит от случайной величины или случайного вектора

зависит от случайной величины или случайного вектора ![]() . Значения

. Значения ![]() мы либо задаем, либо наблюдаем. Обозначим через

мы либо задаем, либо наблюдаем. Обозначим через ![]() функцию, отражающую зависимость среднего значения

функцию, отражающую зависимость среднего значения ![]() от значений

от значений ![]() :

:

|

|

(29) |

Функция ![]() называется линией регрессии

называется линией регрессии ![]() на

на ![]() , а уравнение

, а уравнение ![]() -- регрессионным уравнением.

-- регрессионным уравнением.

В регрессионном анализе изучается односторонняя зависимость переменной Y от одной или нескольких переменных X1 , . ,Xk . Переменную Y называют функцией отклика или объясняемой переменной, а X1 , . ,Xk - объясняющими переменными. Основная задача регрессионного анализа - установление формы зависимости между объясняемой и объясняющими переменными и анализ достоверности модельных параметров этой зависимости.

Пусть требуется найти аналитический вид (формулу вычисления) некоторого экономического показателя Y.

На первом шаге регрессионного анализа идентифицируют переменные X1 , . ,Xk , от которых зависит Y, т.е. определяют те существенные факторы, которые воздействуют на этот показатель. Символически этот факт записывается так: ![]() .

.

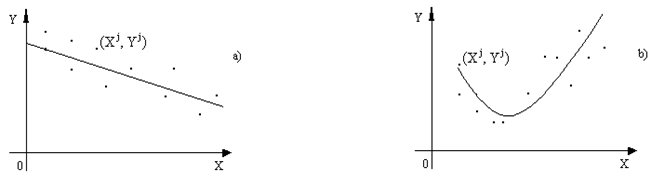

На втором шаге регрессионного анализа требуется спецификация формы связи между Y и X1 , . ,Xk , т.е. определение вида функции f. Ориентиром для определения вида зависимости являются содержание решаемой задачи, результаты наблюдений за поведением показателя относительно изменения факторов на основе статистических данных. Например, выборочные наблюдения пар наблюдаемых значений ![]() , приведенные на Рис. 9.1a), говорят о линейном характере зависимости вида

, приведенные на Рис. 9.1a), говорят о линейном характере зависимости вида ![]() , а на Рис 9.1b) - о полиномиальной зависимости вида

, а на Рис 9.1b) - о полиномиальной зависимости вида ![]() .

.

Рис. 9.1. Примеры эмпирических зависимостей

Предположим, что в результате спецификации определена линейная зависимость между показателем Y и факторами X1 , . ,Xk :

![]()

Задача третьего шага регрессионного анализа заключается в определении конкретных числовых значений параметров ![]() на основе статистических данных о наблюдениях значений Y, X1 , . ,Xk.

на основе статистических данных о наблюдениях значений Y, X1 , . ,Xk.

Естественно, линейные зависимости вида (9.2.1) наиболее просты для эконометрических исследований. Оказывается, что в ряде случаев к виду (9.2.1) можно привести и нелинейные зависимости с помощью логарифмирования, введения обратных величин и других приемов. Преобразование нелинейных функций в линейные называется линеаризацией.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели