Основные пути исследования финансового состояния организаций

Содержание

Введение

1. Методологическая основа оценки финансового состояния организации

1.1 Бухгалтерская финансовая отчетность как информационная база анализа

1.2 Методики анализа финансового состояния организации

1.3 Технико-экономическая характеристика МУПВ Аптека №12 – Привокзальная

2. Практическая оценка финансового состояния организации

2.1 Оценка имущества о

рганизации и источников его формированиях

2.2 Оценка и анализ ликвидности и платежеспособности

2.3 Оценка и анализ финансовой устойчивости компании

2.4 Анализ финансовых результатов

3. Предложения по улучшению методики оценки финансового состояния организации

3.1 Совершенствование информационной базы оценки финансового состояния в соответствии с международной финансовой отчетностью

3.2 Использование программного обеспечения для оценки финансового состояния предприятия

3.3 Оценка вероятности банкротства и меры по улучшению финансового состояния

Заключение

Список используемых источников и литературы

Введение

В условиях рыночной экономики существенно возрос интерес участников экономического процесса к объективной и достоверной информации о финансовом состоянии и деловой активности предприятия.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Анализ финансового состояния предприятия направлен на установление объективной оценки использования финансовых ресурсов на предприятии, выявление внутрихозяйственных резервов, установление рациональных отношений предприятия с внешними финансовыми и кредитными организациями, поэтому изучение вопросов анализа финансового состояния является актуальным в настоящее время[1]. Целью данной работы является оценка и анализ финансового состояния организации на примере Муниципального унитарного предприятия г. Владивостока «Аптека №12 – Привокзальная».

Для достижения намеченной цели в работе поставлены следующие задачи:

- изучить информационную базу анализа финансового состояния организации;

-рассмотреть методики анализа финансового состояния организации;

- дать технико–экономическую характеристику исследуемой организации;

- провести оценку имущества организации и источников ее формирования;

- оценить финансовую устойчивость и платежеспособность организации;

- пути совершенствования анализа определить финансовое состояние организации.

Глава 1. Методологическая основа оценки финансового состояния организации

1.1 Бухгалтерская финансовая отчетность как информационная база анализа

Получив широкую экономическую свободу, субъекты хозяйствования оказались перед проблемой самостоятельного выбора стратегии развития, поиска источников финансирования, реконструкции и расширения производства, полностью ощутили бизнес-риски всех уровней – коммерческие, финансовые, валютные. В этих условиях была глубоко осознана значимость получения такой информации, которая позволила бы всесторонне обосновать финансовые стратегические и текущие решения, снизить информационный риск при разработке стратегии развития и бизнес-планирования, выбрать надежных партнеров и предвидеть финансовые результаты своей деятельности. Новые условия хозяйствования потребовали изменений в системе бухгалтерской-аналитической работы, включая развитие новых направлений анализа, поиска новой информации и методов ее обработки. В основе такой информации лежит бухгалтерская финансовая отчетность.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом состоянии организации и о результатах ее хозяйственной деятельности и формируется на основе данных бухгалтерского учета по установленным формам.[2]

Бухгалтерская (финансовая) отчетность является связующим звеном между организацией и другими субъектами рынка. Недостаток информации, предоставляемой пользователям, может стать серьезным препятствием для развития деятельности организации.

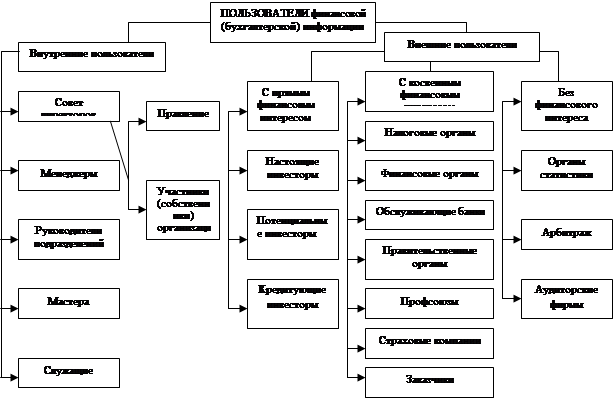

Структура пользователей бухгалтерской (финансовой) отчетности представлена на рис 1.

|

Рис 1. Структура пользователей бухгалтерской отчетности.

Изучая бухгалтерскую отчетность, субъекты рыночных отношений преследуют различные цели: деловых партнеров интересует информация о возможности своевременно погашать долги; инвесторов – перспективы организации, финансовая устойчивость; акционеров – цена акции, размеры и порядок выплат дивидендов.

Для всех субъектов хозяйствования состав и содержание бухгалтерской (финансовой) отчетности установлены Законом «О бухгалтерском учете» и Положением бухгалтерского учета ПБУ 4/99, Приказом Министерства финансов «О формах бухгалтерской отчетности организации».

Согласно п. 1 ст. 13 Закона РФ "О бухгалтерском учете", все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. Эта норма Закона носит декларативный характер, обязывая все организации, независимо от организационно-правовой формы, составлять отчетность на основе данных бухгалтерского учета.

В соответствии с положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 (утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н;), для организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных организаций, страховых организаций и бюджетных учреждений) утверждены формы включаемые в состав промежуточной и годовой бухгалтерской отчетности:

ü Бухгалтерский баланс (ф. № 1);

ü Отчет о прибылях и убытках (ф. № 2);

ü Приложения к бухгалтерскому балансу.

Включаемые в состав приложений к бухгалтерскому балансу и отчету о прибылях и убытках бухгалтерской отчетности являются:

ü Отчет об изменениях капитала (ф. № 3);

ü Отчет о движении денежных средств - (ф. № 4);

ü Приложение к бухгалтерскому балансу – (ф.№ 5);

ü Отчет о целевом использовании полученных средств – (ф.№ 6);

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции