Основные пути исследования финансового состояния организаций

Рис 2. Структура имущества МУПВ «Аптека №12 – Привокзальная» в 2008 году.

Рис 3. Структура имущества МУПВ «Аптека №12 – Привокзальная» в 2009 году.

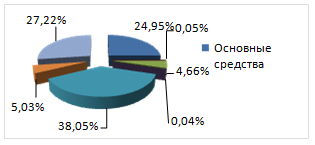

Исходя из представленной на рисунках 2 и 3 структуры имущества организации можно сделать следующий вывод: структура активов предприятия за два отчетных периода остается п

реимущественно мобильной, т.е. в структуре имущества наибольшую долю занимают оборотные средства. В 2008 году эта доля составила 64%, а в 2009 году – 70%.

За исследуемый период отмечены следующие изменения в структуре оборотных средств: сумма запасов в отчетном периоде снизилась на 18% и составила 54% от общей суммы оборотных средств. На снижение доли запасов наибольшее влияние оказало снижение доли товаров для перепродажи от общей суммы оборотных средств на 18%. Сумма денежных средств увеличилась в 4,5 раза и составляет 39%; оставшиеся 7% составляет дебиторская задолженность.

Значительное увеличение доли денежных средств, а также параллельное снижение доли товаров для перепродажи в структуре оборотных активов говорит о том что предприятие, вероятно, собирается в ближайшее время осуществить расчеты с кредиторами и пополнить запас товаров для их последующей реализации.

За анализируемый период сумма источников формирования имущества организации увеличилась на 1706 тыс.руб. или на 17,6%.

В анализируемом периоде имущество организации формировалось в большей степени за счет капитала собственников. Его доля в общей стоимости источников формирования ресурсов организации составляет 87% или 8406 тыс.руб. в 2008г, и 89% или 10716 тыс.руб. в 2009г.

В анализируемом периоде сумма долгосрочных обязательств осталась неизменной и составила 561 тыс.руб. Сумма кредиторской задолженности увеличилась на 246 тыс.руб. или на 61%, и составила 648 тыс.руб. Задолженность перед учредителями по выплате доходов в 2008г. Составила 289 тыс.руб. а к 2009 г. была полностью погашена.

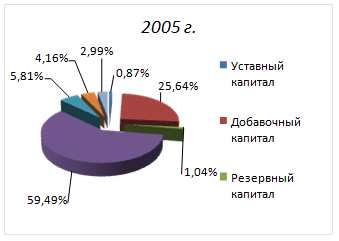

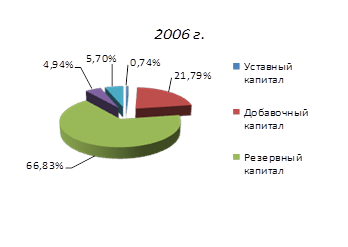

Структуру источников формирования имущества организации МУПВ «Аптека №12 – Привокзальная» представим на рисунке 4.

Исходя из представленной на рисунке 4 структуры источников формирования имущества организации можно сделать следующий вывод: на протяжении двух отчетных периодов структура источников не изменилась. В отчетном году как и в предыдущем имущество организации формируется за счет капитала собственников. Доля капитала собственников в общей сумме источников в отчетном периоде увеличилась на 2,4% и составила 89,4%.

Рис 4. Структура источников формирования имущества МУПВ «Аптека №12 – Привокзальная» в 2008-2009 году.

Общая доля всех обязательств в отчетном периоде составляет 10,6%, т.е организация формирует всего 10,6% своего имущества за счет привлеченных средств.

В анализируемом периоде предприятие направляет свои ресурсы в основном на формирование мобильных активов. Это обусловлено тем, что предприятие осуществляет деятельность по розничной торговле товарами.

Формирование оборотных активов происходит в основном за счет собственных средств, а также недостаток собственных средств компенсируется за счет привлечения долгосрочных и краткосрочных источников[7].

2.2 Оценка и анализ ликвидности и платежеспособности

Термин «ликвидность» происходит от латинского liquidus – жидкий, текучий. О мобильность активов предприятия, их способность перетекать из натурально-вещественной формы в денежную, из дебиторской задолженности в наличность, обеспечивая своевременную оплату платежных обязательств.

Таким образом, ликвидность - это способность активов предприятия трансформироваться в денежную форму без потери своей балансовой стоимости. При этом следует иметь в виду, что в контексте оценки платежеспособности предприятия под ликвидностью активов надо понимать их способность превращения в деньги в ходе нормального хозяйственного процесса производства и продаж без их тотальной распродажи.

Цель анализа баланса на ликвидность заключается в оценке способности предприятия без какого-либо нарушения нормального хода производства производить срочные платежи за счет соответствующих им по срочности поступлений от реализованных ценностей. Для этого сопоставляют средства по активу баланса, сгруппированные по срокам возможно быстрого их превращения в деньги, с обязательствами по платежам (пассив баланса), сгруппированным по степени срочности предстоящей их оплаты.

В зависимости от степени ликвидности, т.е.от скорости превращения в денежную форму выделяют следующие группы активов:

А1 – наиболее ликвидные активы(денежные средства и краткосрочные финансовые вложения);

А2 – быстрореализуемые активы(дебиторская задолженность со сроком погашения в течение 12 месяцев и прочие оборотные активы);

А3 – медленно реализуемые активы(запасы, НДС, расходы будущих периодов и долгосрочные финансовые вложения, уменьшенные на величину вложений в уставные капиталы других предприятий);

А4 – труднореализуемые активы (все внеоборотные активы, кроме тех долгосрочных финансовых вложений, которые включены в группуА3 и дебиторская задолженность со сроком погашения более 12 месяцев после отчетной даты).

Пассивы баланса тоже группируются в группы по степени срочности их оплаты:

П1 – наиболее срочные обязательства(кредиторская задолженность).

П2 – краткосрочные пассивы(краткосрочные кредиты и займы, кроме тех сумм, которые вошли в группу П1);

П3 – долгосрочные пассивы(долгосрочные кредиты и займы, кроме тех сумм, которые вошли в группу П1);

П4 – постоянные пассивы.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1≥П1; А2≥П2; А3≥П3; А4≤П4. (2.1)

Сравнение первых двух групп активов и пассивов отражает так называемую текущую ликвидность и характеризует платежеспособность предприятия в краткосрочном плане.

Сопоставление третьей группы активов и пассивов показывает перспективную ликвидность и позволяет сделать более долгосрочный прогноз платежеспособности.

Сопоставление четвертой группы показателей дает возможность оценить выполнение минимального условия финансовой устойчивости предприятия-наличия у него собственных оборотных средств. Измеряя размеры полученных отклонений на различные даты, можно оценивать степень ликвидности и ее динамику. Проведенная группировка активов и пассивов, для последующего анализа ликвидности баланса, по данной методике представлена в таблице 2.2.

Таблица 2.2

Анализ ликвидности баланса МУПВ «Аптека №12 – Привокзальная»

|

Актив |

2008 |

2009 |

Пассив |

2008 |

2009 |

Платежный излишек или недостаток | |

|

200855 |

2009 | ||||||

|

1.Наиболее ликвидные активы (A1) |

670 |

3093 |

1. Наиболее срочные обязательства (П1) |

402 |

648 |

+268 |

+2445 |

|

2. Быстро реализуемые активы (A2) |

189 |

572 |

2.Краткосрочные пассивы (П2) |

289 |

- |

-100 |

+572 |

|

3. Медленно реализуемые активы (А3) |

5335 |

4324 |

3.Долгосрочные пассивы (П3) |

561 |

561 |

+4774 |

+3763 |

|

4.Трудно реализуемые активы (А4) |

3464 |

3375 |

4.Постоянные пассивы (П4) |

8406 |

10155 |

-4942 |

-6780 |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции